中心思想

业绩强劲增长与盈利能力提升

- 瑞普生物在2025年第一季度实现了营业收入和归母净利润的快速增长,分别达到20.00%和28.45%,同时毛利率和销售净利率均有所提高,显示出公司良好的经营效率和盈利能力。

宠物生态圈建设与国际化战略驱动未来增长

- 公司通过“三瑞齐发”战略持续完善宠物产业链生态,并积极推进新产品研发与上市,宠物板块已成为重要的第二增长曲线。同时,公司积极拓展海外市场,通过产品与技术出海实现双循环战略,为长期发展注入新动能。

主要内容

核心业绩分析与财务表现

- 2025年一季度业绩概览: 2025年第一季度,瑞普生物实现营业收入8.22亿元,同比增长20.00%;归属于母公司股东的净利润为1.16亿元,同比增长28.45%;扣除非经常性损益后的归母净利润为0.93亿元,同比增长19.65%。这些数据表明公司在报告期内实现了稳健且快速的增长。

- 盈利能力持续优化: 报告期内,公司毛利率达到41.23%,同比提升0.47个百分点;销售净利率为14.62%,同比提升0.13个百分点。这反映了公司在成本控制和运营效率方面的持续改善,从而推动了整体盈利能力的提升。

战略布局、业务发展与未来展望

- 宠物生态圈建设日趋完善: 瑞普生物正积极构建以“三瑞齐发”(瑞普生物、瑞派宠物医院、中瑞供应链)为核心的宠物产业链生态,旨在打造一个涵盖“研发-验证-流通-服务”的完整价值闭环。2024年,宠物板块合计实现销售收入6.89亿元,占公司总营收的22.47%,同比提高了4.35个百分点,显示出宠物业务作为公司第二增长曲线的强劲发展势头。

- 新产品研发与上市加速: 公司持续加大研发投入,积极推进多款新产品上市,包括已取得兽药产品批准文号的米尔贝肟毗喹酮片、酶制剂溶毛片以及犬泰市场苗等。同时,猫四联mRNA疫苗、猫传染性腹膜炎mRNA疫苗、犬四联活疫苗等核心产品的研发与上市工作也在加速进行中,预计将进一步丰富公司产品线并提升市场竞争力。

- 国际化双循环战略稳步推进: 瑞普生物积极响应“产品+技术出海”的双循环战略,已在东南亚、南亚、中东、中亚、非洲等多个国际市场实现了产品注册和销售。公司不仅在开发新的产品品类和多动物种属的渠道,还在部分国际市场提供周期性的技术服务,通过完善的产品组合和疫病解决方案整合能力,构建差异化的国际品牌推广策略。

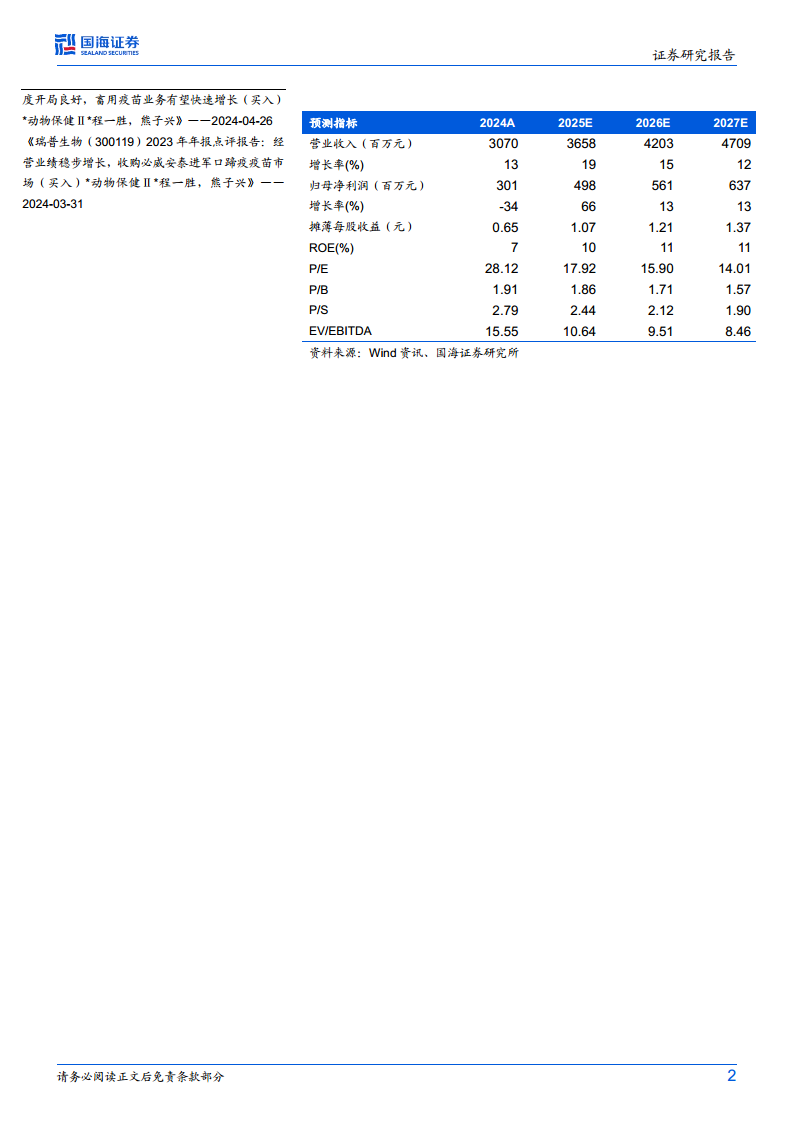

- 盈利预测与投资评级: 基于2025年第一季度良好的业绩表现,分析师上调了公司2025年至2027年的营业收入预测至36.58亿元、42.03亿元和47.09亿元,同比增速分别为19.14%、14.92%和12.04%。归母净利润预测也相应上调至4.98亿元、5.61亿元和6.37亿元,同比增速分别为65.64%、12.70%和13.49%。鉴于公司宠物业务的快速发展以及整体业绩的向好趋势,分析师维持了对瑞普生物的“买入”评级。

- 风险提示: 报告提示了多项潜在风险,包括畜禽价格大幅下降、动物疫病爆发、产品价格大幅下降、宠物疫苗及药品销售不及预期以及海外销售不及预期等,这些因素可能对公司未来的经营业绩产生不利影响。

总结

瑞普生物在2025年第一季度展现出强劲的经营韧性和增长潜力,营业收入和归母净利润均实现显著增长,盈利能力持续提升。公司在宠物生态圈的战略布局日益完善,宠物业务作为第二增长曲线的贡献持续扩大,并通过新产品研发和国际化战略为未来发展奠定坚实基础。尽管面临畜禽价格波动、动物疫病及市场销售不及预期等风险,但鉴于其积极的战略部署和良好的业绩表现,分析师上调了盈利预测并维持“买入”评级,表明对公司未来发展的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用