中心思想

依沃西中国市场获批与临床数据解读

康方生物的依沃西(AK112)单抗治疗一线PD-L1阳性非小细胞肺癌(NSCLC)的中国内地上市申请已获批,远超市场预期。尽管HARMONi-2研究的首次OS中期分析结果(HR 0.777)尚未达到统计学显著,但其临床获益明显,且监管机构的批准体现了对OS获益趋势的认可。

全球市场前景乐观与投资评级维持

公司对依沃西的海外开发前景保持乐观,特别是HARMONi-7研究因其更大的样本量和更严格的PD-L1筛选标准,有望在OS和PFS双主要终点上取得显著优效。基于此,交银国际维持康方生物的“买入”评级,并对其全球商业价值和销售峰值预测充满信心。

主要内容

依沃西中国内地获批及HARMONi-2研究OS数据分析

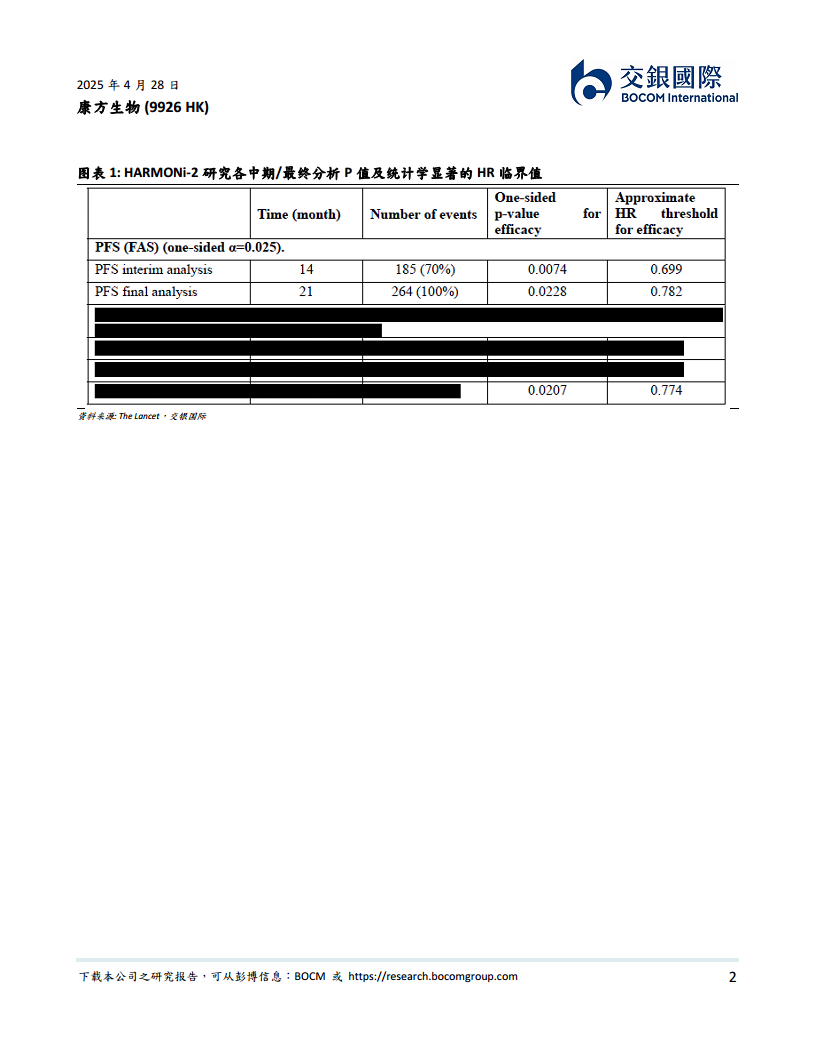

康方生物的依沃西(AK112)单抗治疗一线PD-L1阳性NSCLC的中国内地上市申请已成功获批,审批时间仅9个月,显著早于市场预期。同时,公司公布了III期AK112-303/HARMONi-2研究的首次OS中期分析结果:HR值为0.777,表明死亡风险降低22.3%,临床获益显著。然而,此次分析基于ITT人群中39%的OS数据成熟度,且α分配值仅为0.0001,因此尚未达到统计学显著。报告指出,较低的α值和样本量是未达统计学显著的主要原因,并预期随着后续OS数据(第二次中期分析和最终分析,最终分析α值为0.0207,统计学显著的HR最高值预计为0.774)的成熟,HR值仍有进一步改善的可能。监管机构在中国内地给予的完全临床批准,也充分体现了对依沃西OS获益趋势的认可,预示后续分析中的OS HR结果对依沃西在中国内地市场的临床和商业价值影响有限。

依沃西海外开发前景与投资展望

报告对依沃西的海外开发前景持乐观态度,尤其对正在同步进行的HARMONi-7研究充满信心,预计其能在OS和PFS双主要终点中均取得显著优效。这种信心主要基于两点:一是HARMONi-7研究的样本量显著高于HARMONi-2(N=780 vs. 398),提高了HR值达到统计学显著的概率;二是HARMONi-7研究选取了PD-L1表达量更高的受试者(PD-L1 TPS≥50%),而HARMONi-2研究中TPS≥50%亚组的疗效结果已明显优于1-49%亚组。此外,报告提及FDA在新药审批中,OS曲线的形状和走势同样重要,过往也有PFS/OS双主要终点研究中OS未达统计学显著但仍获批的案例。基于上述分析,交银国际坚定看好依沃西在海外核心市场的获批潜力及全球商业价值,维持中国内地/海外销售峰值预测分别为61亿元人民币/57亿美元。年中前后,依沃西将迎来首个全球III期HARMONi研究(2L EGFR+ NSCLC)的数据读出,值得重点关注。在早期管线方面,首个临床阶段ADC(HER3)已启动澳洲入组,第二款ADC(TROP-2/Nectin-4)已获得FDA临床批件。交银国际维持康方生物“买入”评级和115港元目标价。

总结

康方生物的依沃西在中国内地获批一线PD-L1阳性NSCLC,审批速度远超预期。尽管HARMONi-2研究的首次OS中期分析结果(HR 0.777)尚未达到统计学显著,但其临床获益明显,且监管机构的批准表明了对OS获益趋势的认可。报告认为,随着后续OS数据的成熟,HR值仍有改善空间。同时,基于HARMONi-7研究的更大样本量和更优筛选标准,依沃西的海外开发前景被视为乐观。交银国际维持康方生物“买入”评级,并对其全球商业价值和销售峰值预测充满信心,预计年中将有更多关键数据公布。

微信扫一扫-立即使用

微信扫一扫-立即使用