中心思想

强劲业绩与积极展望

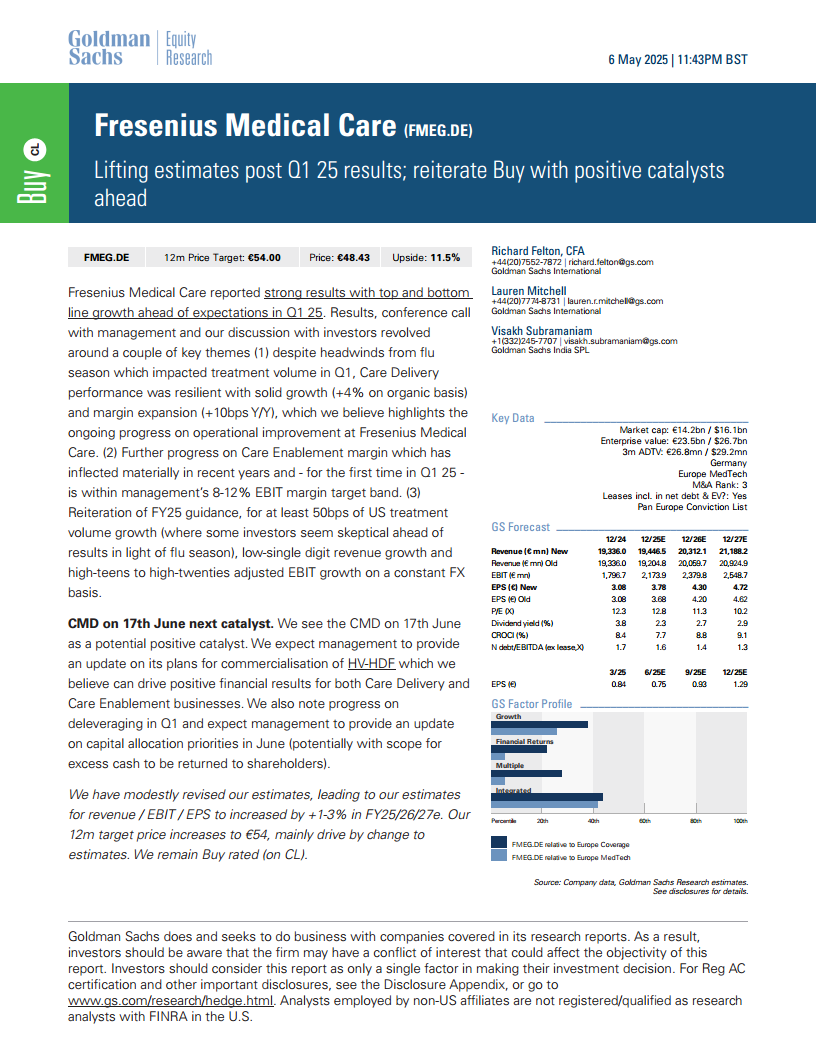

费森尤斯医疗(FMEG.DE)在2025年第一季度表现强劲,营收和利润均超出预期。公司在护理服务业务中展现出韧性,即使面对流感季节的影响,仍实现了有机增长和利润率扩张。同时,护理赋能业务的息税前利润率显著提升,首次达到管理层目标区间,显示出运营改善的持续进展。管理层维持了全年业绩指引,表明对未来增长的信心。

估值提升与未来催化剂

高盛基于费森尤斯医疗的优异表现,上调了对公司的盈利预测和目标价格,并重申“买入”评级。即将于6月17日举行的资本市场日被视为重要的积极催化剂,预计将公布关于HV-HDF商业化计划和资本配置的更新,这有望进一步推动公司业绩增长并可能为股东带来超额现金回报。

主要内容

2025年第一季度业绩亮点

护理服务业务表现稳健

尽管流感季节对治疗量造成影响,护理服务业务仍展现出韧性,实现了4%的有机增长,息税前利润率同比扩张10个基点。管理层将此归因于磷酸盐结合剂的积极影响、1-2%的价格上涨以及FME25项目带来的成本节约。磷酸盐结合剂对集团营业利润产生了数千万欧元的积极影响。管理层对潜在转诊量持乐观态度,预计治疗量将逐季加速增长。

护理赋能业务利润率显著提升

护理赋能业务的息税前利润率(不含特殊项目)达到8.3%,创历史新高,首次进入管理层设定的8-12%目标区间。展望2025财年,管理层预计利润增长将继续受益于FME25项目节约、业务量增长和价格提升。此外,中国VBP(带量采购)政策在2024年下半年带来的低至中双位数百万欧元盈利影响,预计将从2025年下半年开始减弱。

2025财年指引维持不变

尽管第一季度开局缓慢,管理层仍确认了2025财年展望,预计营收将实现正向至低个位数百分比的固定汇率增长,调整后息税前利润将实现高十位数至高二十位数百分比的固定汇率增长。主要驱动因素包括治疗量加速增长、持续的积极定价势头、FME25项目节约以及磷酸盐结合剂对集团营业利润约1亿欧元的积极影响。关于关税,管理层预计本年度的财务影响微乎其微。

估值与财务预测调整

盈利预测上调

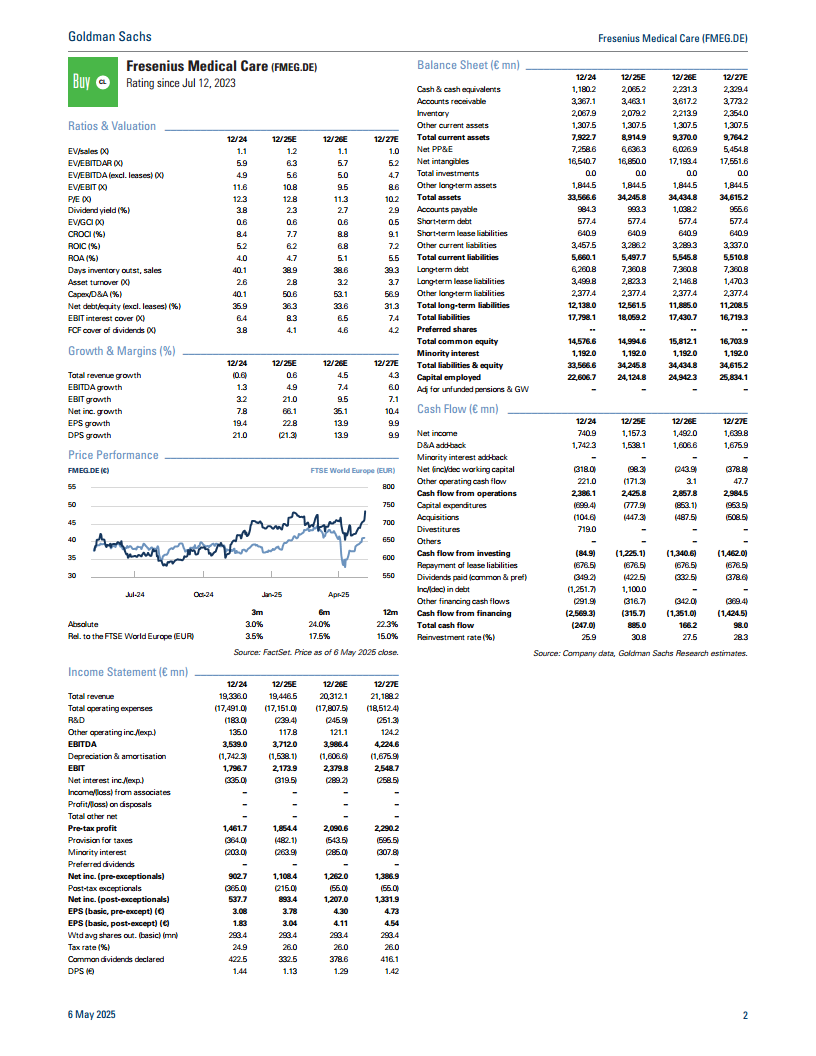

高盛根据第一季度业绩、管理层最新评论和汇率趋势,适度上调了对费森尤斯医疗的盈利预测。2025-2027财年的营收预测上调约1%(主要受汇率影响),同时护理赋能业务的息税前利润率预测略有上调,导致同期集团调整后息税前利润和每股收益预测上调2-3%。例如,2025财年调整后息税前利润预测从21.36亿欧元上调至21.74亿欧元,每股收益预测从3.68欧元上调至3.78欧元。

目标价格上调及估值方法

12个月目标价格从52欧元上调至54欧元,主要归因于盈利预测的调整和估值方法的滚动更新。估值采用DCF(现金流折现)和倍数法相结合的方式,各占50%权重。DCF法隐含内在价值为每股58欧元(此前为56欧元),采用7.7%的加权平均资本成本(WACC)和1%的永续增长率(均未改变)。倍数法基于Q5-Q8每股收益预测的13.0倍市盈率,隐含价值为每股50欧元(此前为48欧元)。

关键催化剂与潜在风险

即将到来的资本市场日

6月17日的资本市场日被视为潜在的积极催化剂。高盛预计管理层将更新HV-HDF(高容量血液透析滤过)的商业化计划,这有望为护理服务和护理赋能业务带来积极的财务业绩。此外,第一季度去杠杆化进展显著,管理层预计将在6月更新资本配置优先事项,可能包括向股东返还超额现金。

潜在下行风险

高盛指出,费森尤斯医疗面临的潜在下行风险包括:美国透析量增长不及预期、2025财年Medicare PPS透析报销持续低迷、其他治疗收入压力、GLP-1药物可能长期减少ESRD(终末期肾病)患者群体,以及股权出售的可能性。

总结

费森尤斯医疗在2025年第一季度取得了超出预期的强劲业绩,护理服务业务展现出韧性,护理赋能业务利润率创历史新高并首次达到管理层目标区间。高盛因此上调了公司的盈利预测和目标价格至54欧元,并维持“买入”评级。即将于6月17日举行的资本市场日预计将带来关于新产品商业化和资本配置的积极更新,有望进一步支撑公司股价。然而,投资者仍需关注美国透析量增长、报销政策变化以及GLP-1药物对患者群体影响等潜在下行风险。

微信扫一扫-立即使用

微信扫一扫-立即使用