中心思想

业绩承压与恢复性增长

伟思医疗在2024年受市场需求波动和竞争加剧等多重因素影响,业绩阶段性承压,营收和归母净利润均出现下滑。然而,公司在2025年第一季度实现恢复性增长,营业收入同比增长9.40%,归母净利润同比增长52.71%,显示出利润端增速快于收入端的良好态势,主要得益于收入规模效应带来的期间费用率改善。

创新驱动与成长信心

公司持续加大研发投入,通过新产品如皮秒激光、磁刺激、冲击波等陆续上市,不断丰富康复和医美产品线,为长期发展注入新动力。同时,高比例分红回馈股东以及发布股权激励计划,设定未来两年营收增长目标,充分彰显了管理层对公司未来成长的坚定信心和对股东价值的重视。

主要内容

2024年业绩回顾与承压分析

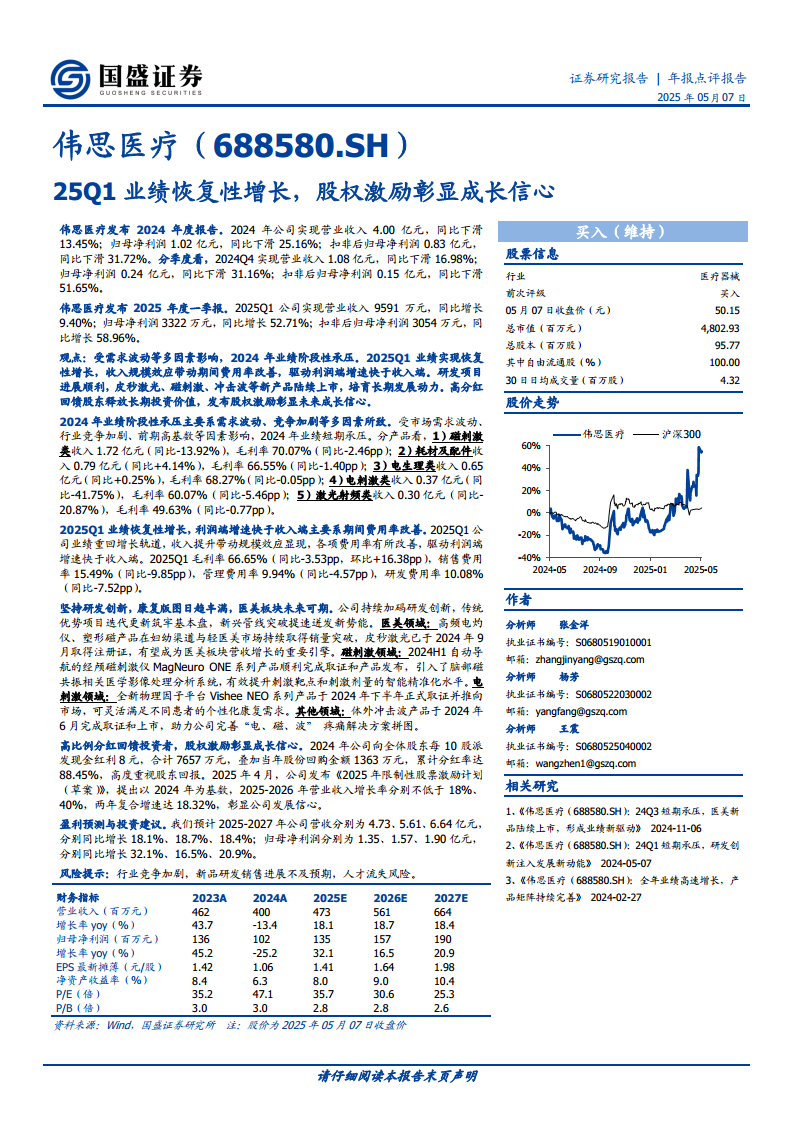

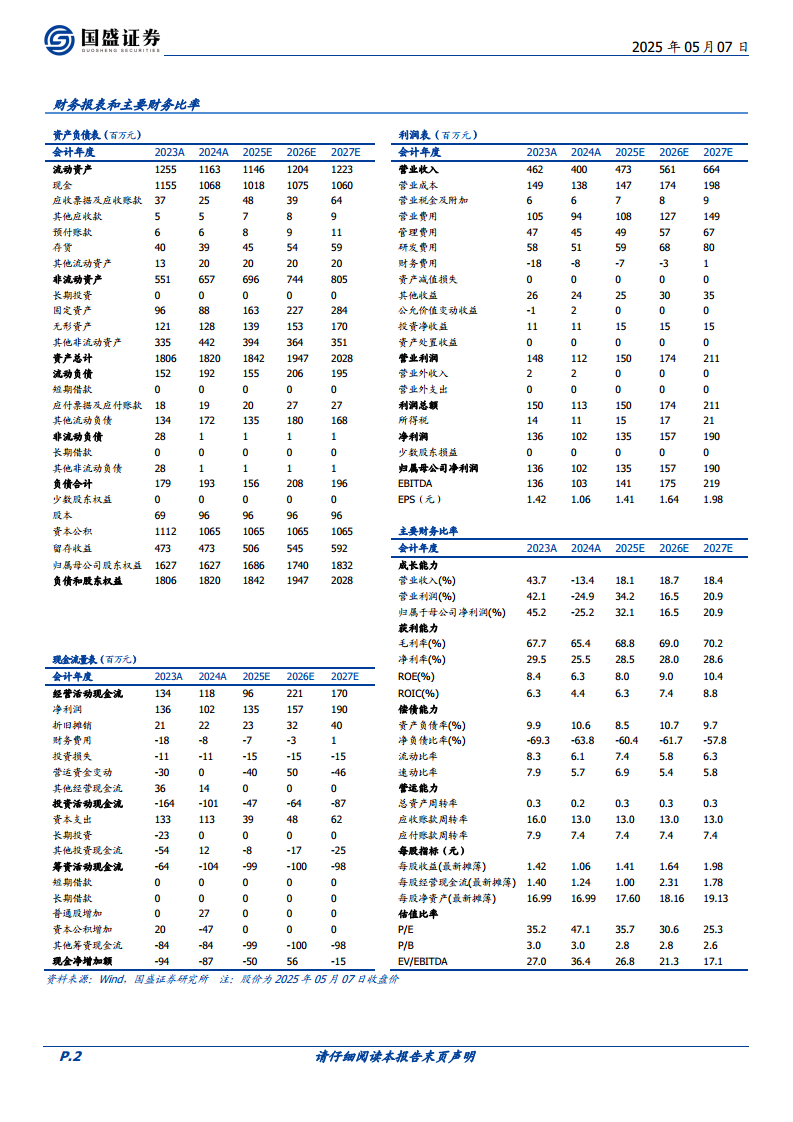

伟思医疗2024年实现营业收入4.00亿元,同比下滑13.45%;归母净利润1.02亿元,同比下滑25.16%;扣非后归母净利润0.83亿元,同比下滑31.72%。其中,2024年第四季度营业收入为1.08亿元,同比下滑16.98%;归母净利润0.24亿元,同比下滑31.16%。业绩承压主要系市场需求波动、行业竞争加剧及前期高基数等多因素叠加所致。

分产品业绩表现

- 磁刺激类收入: 1.72亿元,同比下降13.92%,毛利率70.07%,同比下降2.46个百分点。

- 耗材及配件收入: 0.79亿元,同比增长4.14%,毛利率66.55%,同比下降1.40个百分点。

- 电生理类收入: 0.65亿元,同比增长0.25%,毛利率68.27%,同比下降0.05个百分点。

- 电刺激类收入: 0.37亿元,同比下降41.75%,毛利率60.07%,同比下降5.46个百分点。

- 激光射频类收入: 0.30亿元,同比下降20.87%,毛利率49.63%,同比下降0.77个百分点。

2025Q1业绩恢复与费用率改善

2025年第一季度,公司业绩重回增长轨道,实现营业收入9591万元,同比增长9.40%;归母净利润3322万元,同比增长52.71%;扣非后归母净利润3054万元,同比增长58.96%。利润端增速显著快于收入端,主要得益于收入规模效应显现,各项费用率得到有效改善。

期间费用率变化

- 毛利率: 66.65%,同比下降3.53个百分点,环比上升16.38个百分点。

- 销售费用率: 15.49%,同比下降9.85个百分点。

- 管理费用率: 9.94%,同比下降4.57个百分点。

- 研发费用率: 10.08%,同比下降7.52个百分点。

研发创新与产品布局

公司持续坚持研发创新,不断丰富产品矩阵,巩固传统优势并拓展新兴领域。

医美领域

高频电灼仪、塑形磁产品在妇幼渠道和轻医美市场持续取得销量突破。皮秒激光产品已于2024年9月取得注册证,有望成为医美板块营收增长的重要引擎。

磁刺激领域

2024年上半年,自动导航的经颅磁刺激仪MagNeuro ONE系列产品顺利完成取证和发布,引入脑部磁共振相关医学影像处理分析系统,提升了刺激靶点和剂量的智能精准化水平。

电刺激领域

全新物理因子平台Vishee NEO系列产品于2024年下半年正式取证并推向市场,可灵活满足不同患者的个性化康复需求。

其他领域

体外冲击波产品于2024年6月完成取证和上市,助力公司完善“电、磁、波”疼痛解决方案拼图。

股东回报与股权激励

公司高度重视股东回报,2024年向全体股东每10股派发现金红利8元,合计7657万元。叠加当年股份回购金额1363万元,累计分红率高达88.45%。此外,公司于2025年4月发布《2025年限制性股票激励计划(草案)》,以2024年为基数,设定2025-2026年营业收入增长率分别不低于18%、40%,两年复合增速达18.32%,彰显了对未来发展的信心。

盈利预测与投资建议

国盛证券预计伟思医疗2025-2027年营收分别为4.73亿元、5.61亿元、6.64亿元,分别同比增长18.1%、18.7%、18.4%。归母净利润分别为1.35亿元、1.57亿元、1.90亿元,分别同比增长32.1%、16.5%、20.9%。维持“买入”评级。

风险提示

报告提示的主要风险包括行业竞争加剧、新品研发销售进展不及预期以及人才流失风险。

总结

伟思医疗在2024年面临市场需求波动和竞争加剧的挑战,导致业绩阶段性承压。然而,公司在2025年第一季度展现出强劲的恢复性增长,尤其在利润端增速显著快于收入端,这主要得益于规模效应带来的期间费用率改善。公司持续投入研发,成功推出皮秒激光、MagNeuro ONE系列磁刺激仪、Vishee NEO系列电刺激产品以及体外冲击波等新产品,不断完善康复和医美领域的布局,为未来增长奠定基础。同时,公司通过高比例分红回馈股东,并发布具有挑战性的股权激励计划,充分体现了管理层对公司长期成长潜力的信心。尽管面临行业竞争加剧、新品研发销售不及预期和人才流失等风险,但其战略布局和财务表现预示着积极的未来发展态势。

微信扫一扫-立即使用

微信扫一扫-立即使用