中心思想

业绩强劲增长与盈利能力显著优化

迈普医学在2024年及2025年一季度展现出强劲的财务增长势头,营业收入和归母净利润均实现显著提升。公司通过精细化费用管控,有效降低了销售、管理和财务费用率,从而推动净利率大幅优化,盈利能力持续增强。这表明公司在市场扩张的同时,内部运营效率也得到了显著提升。

核心产品稳健发展与新品驱动未来增长

公司核心产品如人工硬脑(脊)膜补片和颅颌面修补及固定系统保持稳健增长,预计将受益于集采政策的有序执行,进一步扩大市场份额。同时,可吸收再生氧化纤维素止血产品和硬脑膜医用胶等新产品实现快速放量,成为公司新的业绩增长点。公司通过深化神经外科领域布局并积极拓展多科室解决方案,为未来的持续增长奠定了坚实基础。

主要内容

2024年及2025年一季度业绩概览

迈普医学在2024年取得了令人瞩目的业绩增长。报告显示,公司全年实现营业收入2.78亿元,同比增长20.61%;归母净利润达到0.79亿元,同比大幅增长92.90%;扣非归母净利润为0.68亿元,同比增长82.94%。进入2025年第一季度,公司继续保持强劲增长态势,实现营业收入0.74亿元,同比增长28.84%;归母净利润0.24亿元,同比增长61.68%;扣非归母净利润0.23亿元,同比增长89.89%。这些数据表明公司在营收和利润两方面均实现了高质量的快速增长。

核心产品市场表现与新品增长驱动

公司核心产品表现稳健,是营收增长的重要支撑。2024年,人工硬脑(脊)膜补片实现营收1.56亿元,同比增长11.46%;颅颌面修补及固定系统实现营收0.80亿元,同比增长31.05%。预计这些核心产品将受益于带量采购政策的有序执行,加速市场拓展,进一步提升市场份额。

同时,新产品的放量成为公司业绩增长的新引擎。可吸收再生氧化纤维素止血产品及硬脑膜医用胶在2024年合计实现销售收入0.36亿元,较同期增长49.89%,显示出强大的市场潜力和增长动能。这些新品的成功推广,有效拓宽了公司的产品线和收入来源。

费用结构优化与盈利能力显著提升

公司在费用管控方面取得了显著成效,有效优化了盈利能力。2024年,公司销售费用率、管理费用率和财务费用率分别为20.54%、20.41%和-0.48%,同比分别减少了6.21个百分点、3.16个百分点和0.71个百分点。其中,销售费用率的下降幅度尤为显著,主要得益于公司加强营销管理及营销渠道的优化。

得益于费用端的有效管控,公司的盈利能力持续改善。2024年净利率同比提升10.61个百分点至28.32%,并在2025年第一季度进一步提升至32.78%。这表明公司在营收增长的同时,通过精细化管理,实现了利润率的显著提升,体现了其在成本控制和运营效率方面的优势。

神经外科战略深化与多科室解决方案拓展

迈普医学深耕神经外科领域,致力于成为专业的修复关颅解决方案提供者。公司通过不断丰富产品组合,巩固了在业内的领先地位。2025年1月,公司可吸收再生氧化纤维素止血产品外科适应症顺利获批,标志着其解决方案从神经外科成功拓展至多科室应用,有望快速提升公司止血材料的市场渗透率,并与进口品牌展开竞争。此外,硬脑膜医用胶的拓适应症临床试验正在进行中,未来有望进一步扩大产品使用范围,巩固和扩大公司的竞争优势。

国际化布局加速与全球品牌影响力增强

公司坚持全球化布局,自2011年设立德国子公司以来,积极进军海外医疗器械市场。目前,其业务已覆盖全球超过100个国家和地区。2024年,公司海外市场实现营收5,669.17万元,同比增长13.28%。随着公司加强国际市场开拓力度,积极参与国际市场竞争,其品牌影响力逐步增强,有望为公司经营业绩带来持续贡献。2025年3月,公司的硬脑膜医用胶产品获得欧盟MDR认证,这是公司国际化战略的重要成果之一,为其产品进入欧洲市场提供了通行证。

投资建议与未来业绩预测

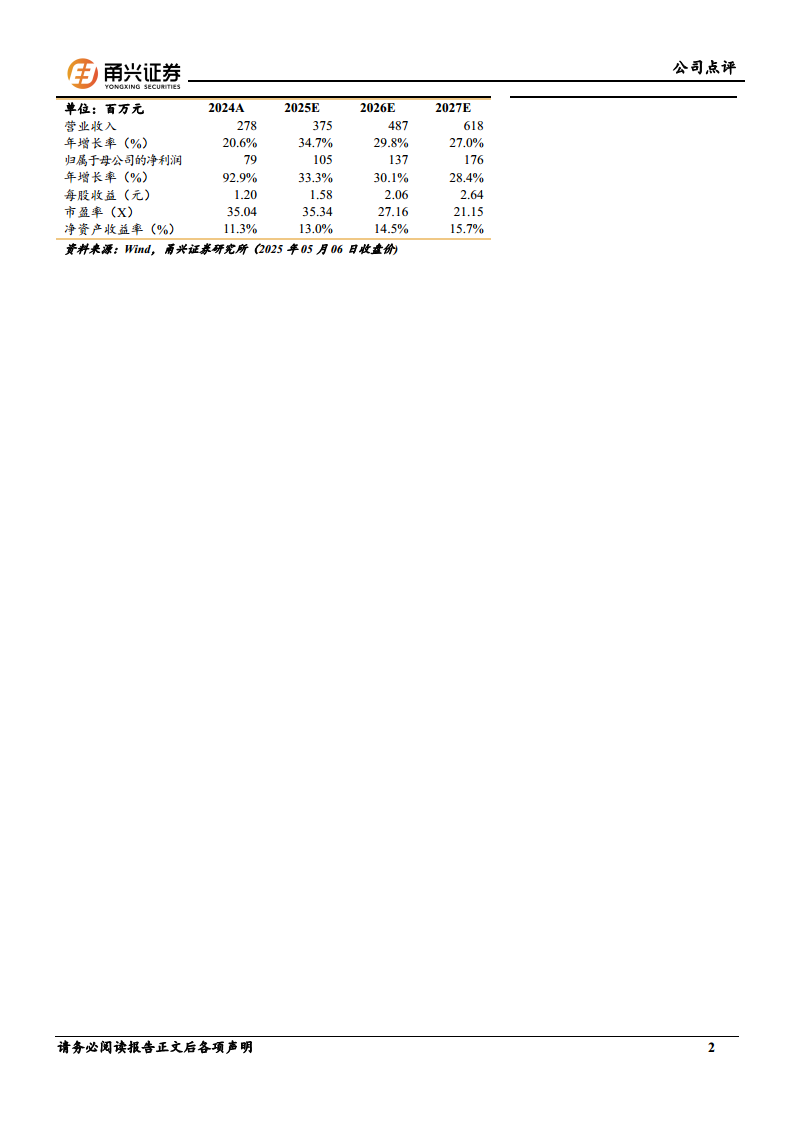

基于公司在神经外科高值耗材领域的深耕、核心产品市场份额的提升潜力以及新产品的增长动能,分析师维持了“买入”评级。考虑到公司盈利能力的持续提升,分析师上调了公司的盈利预测。预计公司2025-2027年归母净利润分别为1.05亿元、1.37亿元和1.76亿元,同比增速分别为33.3%、30.1%和28.4%。对应的P/E估值分别为35.34倍、27.16倍和21.15倍。

关键财务指标分析

从财务数据来看,迈普医学展现出良好的成长性和盈利能力。

成长能力方面: 营业收入增长率预计在2025-2027年保持34.7%、29.8%、27.0%的高速增长;归母净利润增长率预计分别为33.3%、30.1%、28.4%,显示出强劲的盈利增长潜力。

获利能力方面: 2024年毛利率为79.3%,净利率为28.3%,ROE为11.3%,ROIC为10.5%。预计未来几年净利率将维持在28%以上,ROE和ROIC也将持续提升,表明公司具有较高的盈利效率和资本回报能力。

偿债能力方面: 2024年资产负债率为12.5%,流动比率为6.58,速动比率为4.65,显示公司财务结构稳健,短期偿债能力强。

营运能力方面: 总资产周转率从2023年的0.30提升至2024年的0.35,预计未来将继续提升,表明公司资产运营效率有所改善。

风险提示

报告提示了可能影响公司业绩的风险,包括集采降价超出预期、集采落地执行不及预期以及新产品推广不及预期。这些风险因素可能对公司的盈利能力和市场表现造成不利影响。

总结

迈普医学在2024年及2025年一季度实现了显著的业绩增长和盈利能力优化,这主要得益于核心产品的稳健发展、新产品的快速放量以及公司在费用管控方面的有效措施。公司深耕神经外科领域,并通过拓展多科室解决方案和加速全球化布局,不断增强市场竞争力和品牌影响力。尽管面临集采降价和新产品推广等风险,但分析师基于公司强劲的增长潜力和持续优化的盈利能力,维持了“买入”评级,并对未来业绩持乐观预期。

微信扫一扫-立即使用

微信扫一扫-立即使用