中心思想

业绩稳健增长,海外市场驱动力强劲

维力医疗在2024年及2025年第一季度均实现了营收和归母净利润的稳健增长。尽管国内市场受政策扰动短期承压,但海外市场在去库存影响消除后呈现恢复性高速增长态势,成为公司业绩增长的主要驱动力。公司通过深化海外本土化布局和降本增效策略,有效提升了盈利能力。

本土化布局与产品创新助推未来发展

公司积极推进海外生产基地建设(如墨西哥、东南亚),并持续在主要国际市场获得新产品注册,显著提升了全球服务能力和市场竞争力。各产品板块亮点纷呈,特别是护理板块和泌尿外科的海外放量,预示着公司在产品创新和市场拓展方面的成功,为2025年及未来的业绩增长奠定了坚实基础。

主要内容

2024年及2025年Q1财务表现

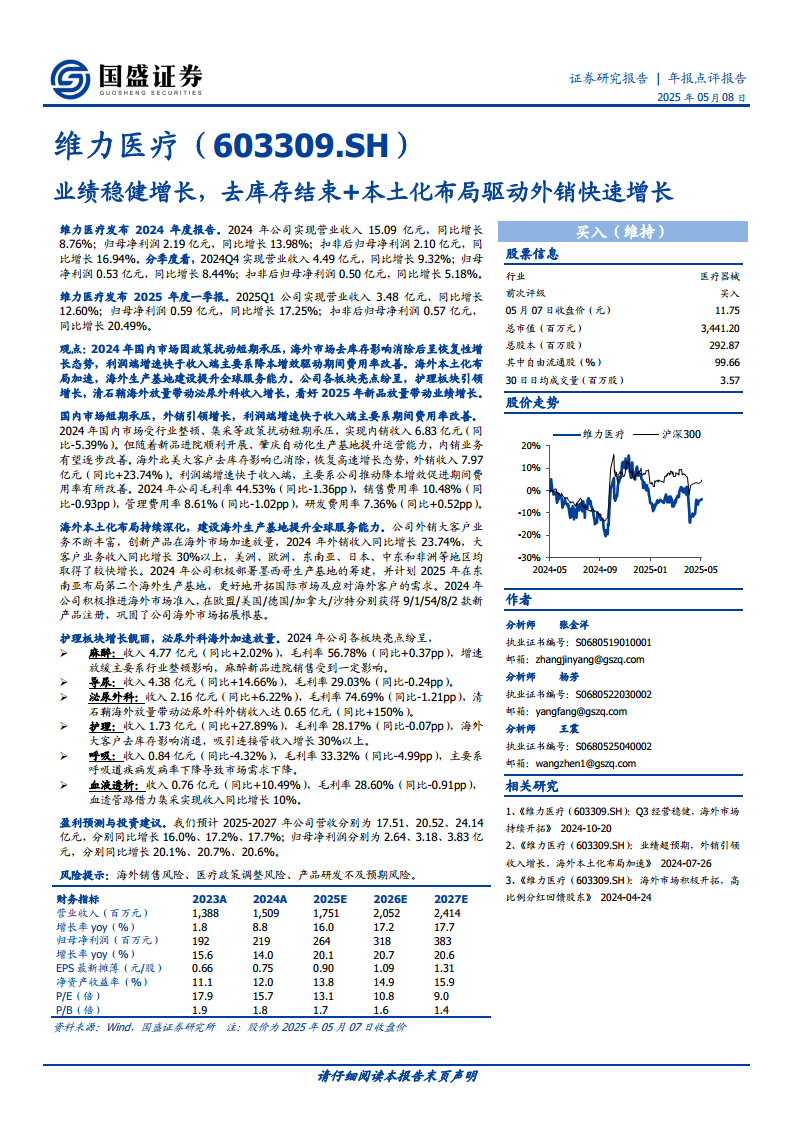

- 2024年度业绩回顾: 公司实现营业收入15.09亿元,同比增长8.76%;归母净利润2.19亿元,同比增长13.98%;扣非后归母净利润2.10亿元,同比增长16.94%。其中,2024年第四季度营业收入4.49亿元,同比增长9.32%;归母净利润0.53亿元,同比增长8.44%。

- 2025年第一季度业绩: 公司实现营业收入3.48亿元,同比增长12.60%;归母净利润0.59亿元,同比增长17.25%;扣非后归母净利润0.57亿元,同比增长20.49%。

市场动态与盈利能力分析

- 国内市场短期承压: 2024年国内市场受行业整顿、集采等政策扰动,内销收入为6.83亿元,同比下降5.39%。

- 海外市场高速增长: 海外北美大客户去库存影响消除,外销收入达7.97亿元,同比增长23.74%,引领公司整体增长。

- 降本增效提升利润: 利润端增速快于收入端,主要得益于公司推动降本增效,期间费用率有所改善。2024年销售费用率下降0.93个百分点至10.48%,管理费用率下降1.02个百分点至8.61%。毛利率为44.53%,同比下降1.36个百分点。

海外本土化布局与市场拓展

- 深化海外布局: 公司外销大客户业务收入同比增长30%以上,美洲、欧洲、东南亚、日本、中东和非洲等地区均实现较快增长。

- 生产基地建设: 2024年积极筹建墨西哥生产基地,并计划2025年在东南亚布局第二个海外生产基地,以提升全球服务能力和市场响应速度。

- 产品注册进展: 2024年公司在欧盟、美国、德国、加拿大、沙特分别获得9、1、54、8、2款新产品注册,巩固了海外市场拓展基础。

各产品板块表现

- 麻醉: 收入4.77亿元,同比增长2.02%,毛利率56.78%。增速放缓主要受行业整顿影响。

- 导尿: 收入4.38亿元,同比增长14.66%,毛利率29.03%。

- 泌尿外科: 收入2.16亿元,同比增长6.22%,毛利率74.69%。其中,清石鞘海外放量带动泌尿外科外销收入达0.65亿元,同比增长150%。

- 护理: 收入1.73亿元,同比增长27.89%,毛利率28.17%。海外大客户去库存影响消退,吸引连接管收入增长30%以上。

- 呼吸: 收入0.84亿元,同比下降4.32%,毛利率33.32%。主要系呼吸道疾病发病率下降导致市场需求下降。

- 血液透析: 收入0.76亿元,同比增长10.49%,毛利率28.60%。血透管路借力集采实现收入同比增长10%。

盈利预测与风险提示

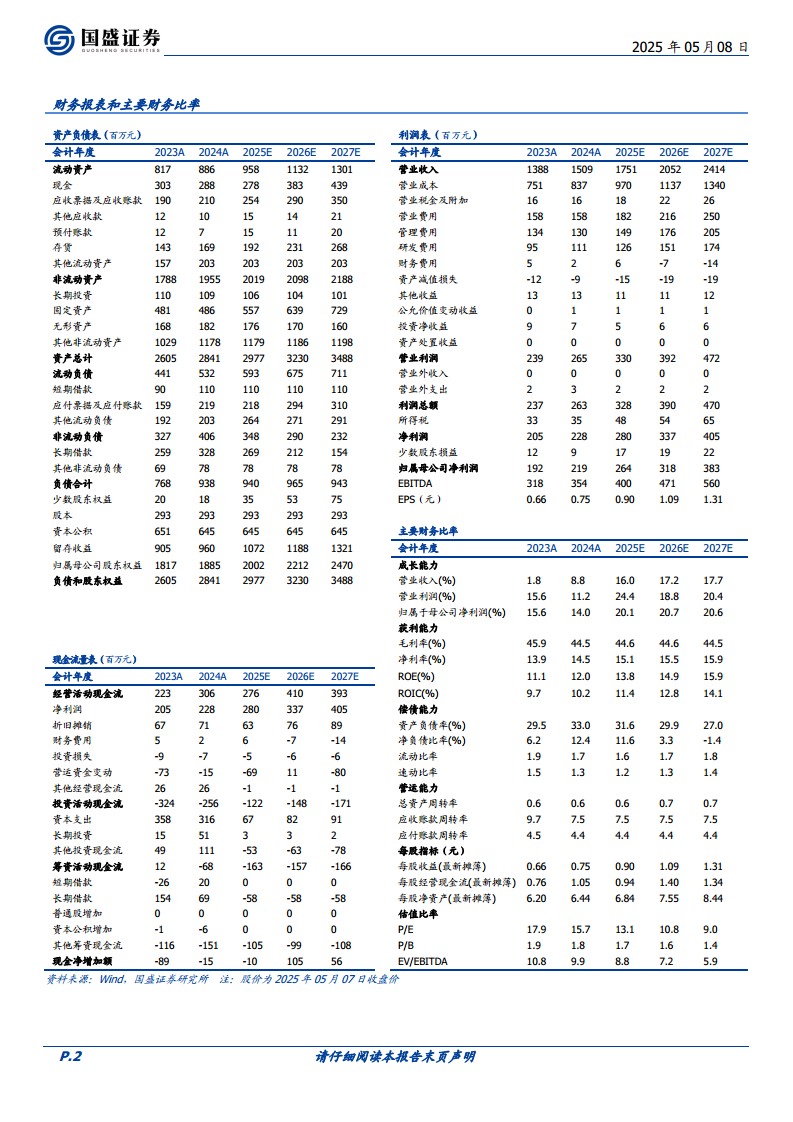

- 未来业绩预测: 预计2025-2027年营收分别为17.51、20.52、24.14亿元,分别同比增长16.0%、17.2%、17.7%;归母净利润分别为2.64、3.18、3.83亿元,分别同比增长20.1%、20.7%、20.6%。

- 风险提示: 海外销售风险、医疗政策调整风险、产品研发不及预期风险。

总结

维力医疗在2024年及2025年第一季度展现出稳健的业绩增长,主要得益于海外市场的强劲表现和公司有效的降本增效策略。尽管国内市场面临政策性挑战,但公司通过加速海外本土化布局、建设生产基地以及持续推进产品注册,显著提升了国际竞争力。护理板块和泌尿外科的海外放量成为亮点,预示着公司在产品创新和市场拓展方面的成功。展望未来,公司预计将继续保持营收和利润的良好增长态势,但需关注海外销售、医疗政策和产品研发等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用