中心思想

业绩承压与初步回暖

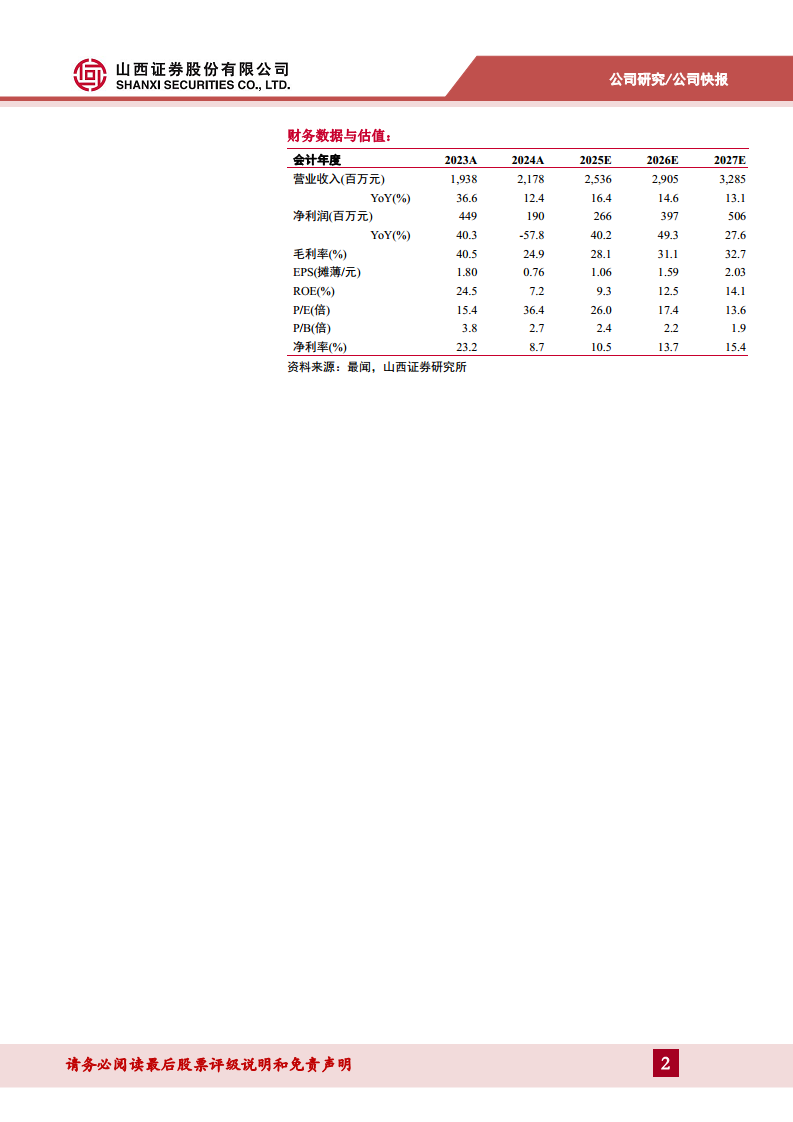

华恒生物在2024年受市场竞争加剧及主要产品价格下跌影响,归母净利润同比大幅下滑57.80%,毛利率和净利率显著承压。然而,公司在2025年一季度展现出强劲的业绩回暖迹象,营收同比增长37.20%,归母净利润环比大幅增长160.36%,毛利率和净利率环比均有改善。

新产品驱动未来增长

面对传统产品市场的挑战,华恒生物积极推进新产品布局,1,3-丙二醇、丁二酸、色氨酸、精氨酸等新品取得关键突破,并与行业伙伴建立战略合作,如牵头成立“生物基聚酯纺织产业联盟”和与巴斯夫合作,旨在开拓新市场空间并加速产业升级,为公司未来业绩增长提供新动能。

主要内容

2024年业绩回顾与2025年一季度表现

华恒生物2024年实现营收21.78亿元,同比增长12.37%,但归母净利润仅为1.90亿元,同比大幅下降57.80%。全年毛利率和净利率分别下降15.60和14.57个百分点至24.92%和8.47%。其中,第四季度业绩持续承压,归母净利润同比下降84.80%。进入2025年一季度,公司业绩显著改善,营收达6.87亿元,同比增长37.20%;归母净利润0.51亿元,同比下降40.98%,但环比大幅增长160.36%。同时,毛利率回升至24.31%,环比增长7.11个百分点,净利率环比上升4.56个百分点至7.15%,显示出经营状况的积极转变。

市场挑战与新业务拓展

2024年,尽管公司核心产品产销量保持增长,但市场竞争加剧导致缬氨酸等主要产品价格下跌,直接影响了公司利润水平。为应对挑战,华恒生物基于其生物制造全产业链能力,在新产品布局方面持续加大投入,成功推动1,3-丙二醇、丁二酸、色氨酸、精氨酸等一系列新产品取得关键突破,有望为公司开拓新的市场空间。此外,公司积极构建产业生态,牵头成立“生物基聚酯纺织产业联盟”,与东华大学共建“生物基化学纤维联合实验室”,并与巴斯夫农业解决方案业务部签署战略合作协议,旨在加速原材料国产替代、推动生物基化学纤维产业发展,并在植物营养市场深化合作,以期带来可持续的增值收益。

投资建议与风险提示

基于对公司未来发展的分析,预计华恒生物2025年至2027年营收将分别实现25.36亿元、29.05亿元和32.85亿元,同比增长16.4%、14.6%和13.1%。归母净利润预计分别为2.66亿元、3.97亿元和5.06亿元,同比增长40.2%、49.3%和27.6%。考虑到缬氨酸等小品种氨基酸市场供需情况仍有承压,给予公司“增持-A”评级(下调)。投资者需关注原材料价格波动、行业产能过剩、新品销售不及预期、下游需求增长不及预期以及境外销售等潜在风险。

总结

华恒生物在2024年经历了业绩的显著下滑,主要原因在于市场竞争加剧和核心产品价格下跌。然而,2025年一季度公司业绩已呈现积极回暖态势,营收实现强劲增长,利润环比大幅改善。公司通过在新产品研发和市场推广方面的积极投入,以及与行业伙伴的战略合作,正在努力拓展新的增长空间,以应对传统产品市场的挑战。尽管未来仍面临原材料价格波动、行业产能过剩等风险,但新业务的进展有望驱动公司业绩持续回升。

微信扫一扫-立即使用

微信扫一扫-立即使用