中心思想

业绩强劲增长与业务多元化驱动

基康仪器2025年一季度业绩显著超预期,营业收入和归母净利润分别同比增长19.07%和44.91%,扣非净利润更是同比增长84.37%。这一强劲表现主要得益于公司在水利、能源等传统领域业务保持增长的同时,在自然资源和交通等新兴下游领域的业务拓展成效显著,推动了整体业绩的提升和高毛利智能监测终端产品占比的增加。

持续创新与政策利好支撑长期发展

公司通过持续研发并导入机器视觉变形监测系统、无线测振一体化边缘终端等新产品,并获得发明专利,不断增强核心竞争力。同时,2025年国家基建投资预计保持高增长,水利、能源、轨交等重大项目以及设备更新升级将持续释放安全监测产品需求,为公司提供了广阔的市场空间和长期稳健增长的动力。

主要内容

下游领域业务拓展成效显著,高毛利智能监测终端产品占比提升

- 业绩增长驱动因素: 2025年一季度,公司营业收入达7846万元,同比增长19.07%;归母净利润1956万元,同比增长44.91%;扣非净利润1906万元,同比增长84.37%。业绩增长主要系公司在水利、能源等传统领域业务保持增长,同时在自然资源和交通等新兴领域的业务拓展成效显著,业务占比持续提升。

- 盈利能力改善: 综合毛利率从上年同期的51.61%提升至56.34%,提高了4.73个百分点。这主要得益于智能监测终端产品在营业收入中的占比增加,以及终端产品结构优化后高毛利产品占比的提升。

持续研发并导入新产品,推动公司业绩长期稳健增长

- 新产品市场导入: 公司研发的机器视觉变形监测系统与无线测振一体化边缘终端产品已在交通、水利、能源等行业实现收入。新一代光纤光栅传感器性能大幅提升,正进入转产阶段,计划推向长距离输水隧洞、智慧矿山等领域。

- 技术创新与专利: 2025年5月6日,公司全资子公司基康科技获得国家知识产权局颁发的《发明专利证书》,该发明聚焦振弦式传感器振动频率测量,可增强抗干扰能力,有望增强公司核心竞争力。

2025年国家基建投资预计保持高增长,安全监测产品需求持续释放

- 政策支持与市场需求: 2025年,国家将持续推进水利、蓄能、新能源、轨交等重大项目落地及设备更新升级,预计安全监测产品需求将持续释放,行业有望保持较高增速。

- 市场拓展策略: 公司将紧密跟踪国家政策,关注能源领域的抽蓄、常规水电、核电、风光发电及新型储能等项目进展,力争在25个新核准抽蓄电站和11台核电机组项目上取得突破。同时,通过新产品导入和积极开拓交通、地质灾害领域潜在项目,持续提升市场份额,实现“增量+存量”市场业务协同推进。

估值和投资建议

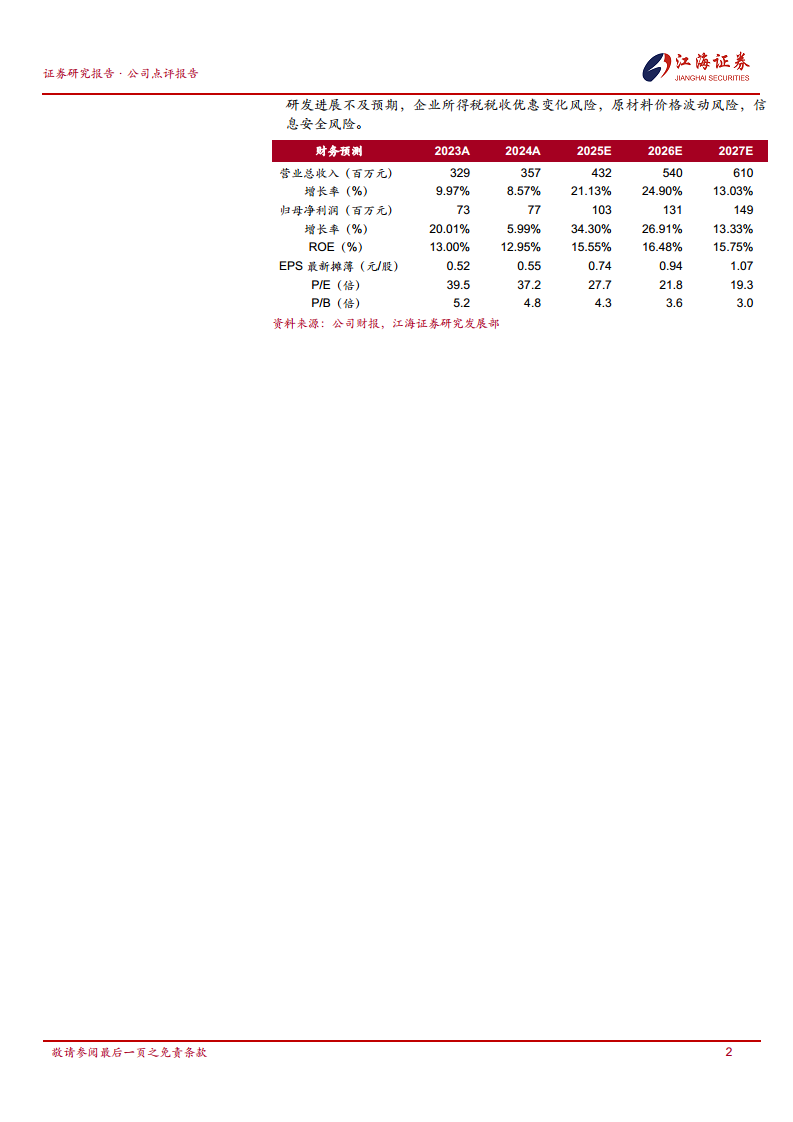

- 业绩预期上调: 基于公司在传统优势领域和新兴领域的业务拓展成效,以及政策支持和行业发展趋势,公司业绩有望稳健增长。江海证券上调公司2025-2027年营业收入预测分别为4.32/5.40/6.10亿元,归母净利润预测分别为1.03/1.31/1.49亿元。

- 投资评级: 对应当前股价20.56元,2025-2027年PE分别为28/22/19。维持“持有”评级。

风险提示

- 基础设施建设投资增速放缓的风险。

- 市场竞争风险。

- 新产品及技术研发进展不及预期。

- 企业所得税税收优惠变化风险。

- 原材料价格波动风险。

- 信息安全风险。

总结

基康仪器2025年一季度业绩表现强劲,营业收入和归母净利润均实现超预期增长,主要得益于公司在自然资源和交通等下游领域的业务拓展,以及高毛利智能监测终端产品占比的提升,使得综合毛利率显著增加。公司持续投入研发,新产品如机器视觉变形监测系统和无线测振一体化边缘终端已实现收入,并获得振弦式传感器振动频率测量发明专利,为长期稳健增长奠定基础。展望未来,国家基建投资的高增长预期将持续释放安全监测产品需求,公司通过“增量+存量”市场策略有望进一步扩大市场份额。江海证券上调了公司未来三年的业绩预期,并维持“持有”评级,但同时提示了基础设施建设投资放缓、市场竞争、研发不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用