中心思想

业绩增长超预期,双轮驱动提振基本面

- 2025年前三季度,锦好医疗实现营收1.96亿元,同比增长82.44%;归母净利润1763.02万元,同比大幅增长565.54%。第三季度营收8222万元,同比增长87.17%;归母净利润991.96万元,同比飙升1162.04%,显著超出市场预期。

- 营收连续两季度同比增速超80%,核心驱动力为境外美国市场明显复苏,ODM(原始设计制造)与自有品牌业务同时发力,推动整体营收大幅提升。

- 尽管毛利率同比下降5.27个百分点至42.57%,但净利率同比提升13.38个百分点至8.29%,且环比持续改善,反映出公司在费用控制方面取得显著成效。

长期增长潜力明确,关注自有品牌与芯片业务放量

- 海外市场深化拓展:公司产品已获得加拿大、韩国、东南亚等多国准入许可,欧盟助听器MDR认证型号由15款扩增至42款,将积极影响欧洲市场,为后续增长提供支撑。

- 技术迭代与资产优化:公司自研芯片听力补偿算法升级,IntriCon芯片增加交互功能,芯片业务有望持续贡献增量收入。同时,公司近期出售闲置资产优化资产结构,改善流动资金。

- 费用率优化趋势明朗:随着规模效应持续释放,销售及管理费用率有望进一步下降,净利率或持续向上突破,盈利能力有望进一步增强。

主要内容

事件

公司发布2025年三季报,前三季度及单三季度营收与净利润均超市场预期,展现出强劲的业绩反转态势。

投资要点

- 营收与净利润大幅增长,费用控制成效显著

- 2025年前三季度营收1.96亿元(+82.44%),归母净利润1763万元(+565.54%),扣非归母净利润1519万元(+373.34%)。

- 第三季度实现收入8222万元(+87.17%),归母净利润992万元(+1162.04%),扣非归母净利润865万元(+42469.48%)。

- 毛利率同比下降5.05个百分点至42.61%,但净利率同比提升9.17个百分点至10.90%,环比提升4.05个百分点,表明费用管理能力提升。

- 海外市场复苏驱动,ODM与自有品牌双渠道发力

- 境外美国市场呈现明显复苏,ODM业务与自有品牌同步增长,是美国市场整体营收增加的主要来源。

- 公司多款产品取得加拿大、韩国、东南亚等国准入许可,欧盟MDR证书认证产品型号由15款扩增至42款,海外市场拓展加速。

- 自有品牌与芯片业务有望放量,资产结构持续优化

- 公司购买IntriCon听力健康业务后,实现自研芯片听力补偿算法升级及交互功能增加,芯片业务将贡献增量收入。

- 出售闲置资产优化资产结构,改善流动资金,符合公司整体发展战略。

估值和投资建议

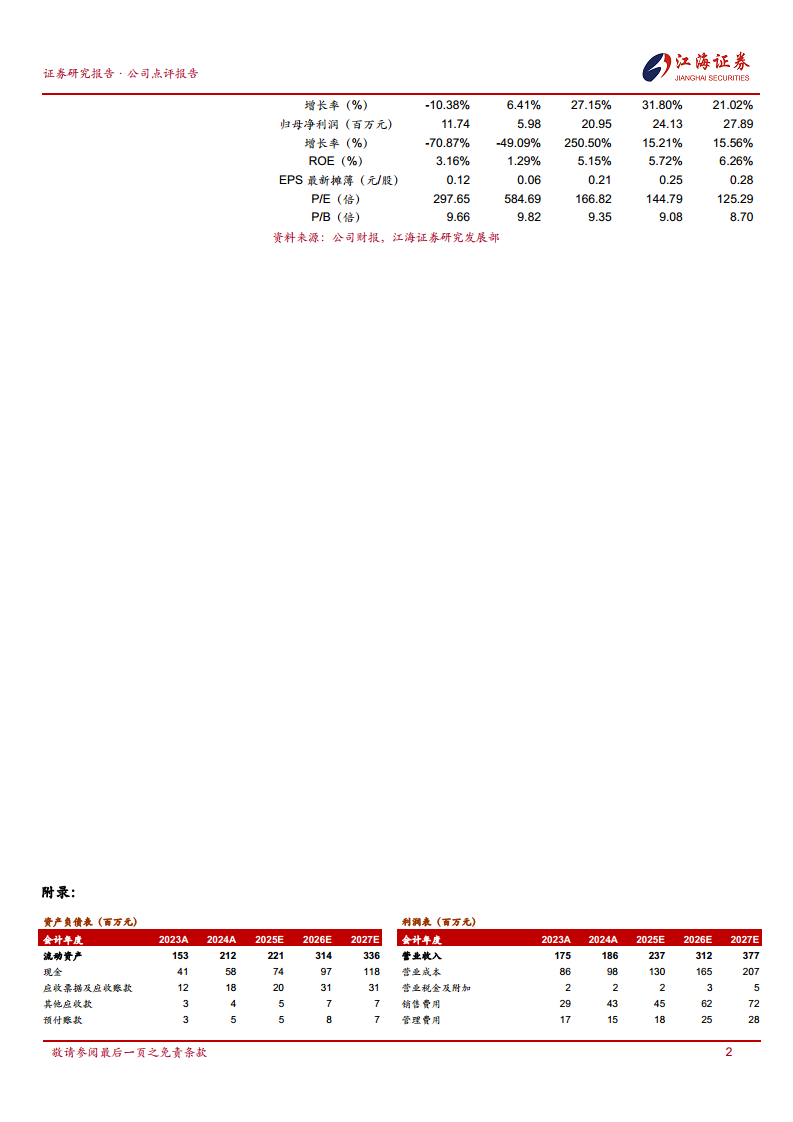

- 江海证券预计2025-2027年营业收入分别为2.37亿元、3.12亿元、3.77亿元,同比增长27.15%、31.80%、21.02%。

- 预计2025-2027年归母净利润分别为2095万元、2413万元、2789万元,同比增长250.50%、15.21%、15.56%。

- 当前股价对应2025-2027年PE分别为166.82倍、144.79倍、125.29倍,维持“增持”评级。

风险提示

- 市场竞争加剧风险。

- 自有品牌和芯片业务拓展不利的风险。

- 汇率波动风险。

总结

- 锦好医疗2025年三季报显示,营收与净利润均实现超预期大幅增长,其中Q3单季净利润同比增幅超11倍,主要得益于境外美国市场复苏下ODM与自有品牌业务的双重发力。尽管毛利率因产品价格竞争或成本压力有所下滑,但净利率同比及环比持续提升,表明费用控制效果显著。

- 未来增长点明确:海外市场持续深化(加拿大、韩国、欧盟等),技术迭代(自研芯片算法升级与交互功能增加),以及规模效应带来的费用率优化,有望推动自有品牌与芯片业务放量。同时,公司通过资产结构优化进一步改善流动性,为长期发展奠定基础。

- 基于以上分析,江海证券维持“增持”评级,但需警惕市场竞争加剧、品牌及芯片业务拓展不及预期、汇率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用