中心思想

Q3营收利润双降,短期承压明显

本报告核心指出,峆一药业2025年第三季度单季营业收入同比下降18.88%,归母净利润同比下降33.29%,扣非归母净利润同比降幅达41.84%,业绩显著承压。前三季度累计数据虽实现正增长(营收同比+7.12%,归母净利润同比+22.85%),但Q3的环比与同比恶化反映出公司面临市场需求波动、竞争加剧及费用控制压力。分析师强调需加速产能释放以应对短期挑战。

募投升级与全产业链布局是中长期增长引擎

报告认为,公司将原“年产198吨医药中间体”项目升级为“年产420吨原料药”规模化产能,总投资7.08亿元,并透过合资企业推进“原料药-制剂”一体化战略,是未来业绩稳定增长的关键。这一转型有望提升公司盈利能力与全球市场竞争力,支撑2025-2027年营收及净利润的持续增长预期。

主要内容

事件概述

公司发布2025年三季报:前三季度营收2.11亿元(+7.12%),归母净利润4594.65万元(+22.85%),扣非归母净利润4347.92万元(+26.63%)。但单三季度营收4813.94万元(-18.88%),归母净利润552.09万元(-33.29%),扣非归母净利润464.48万元(-41.84%),业绩承压明显。

投资要点

Q3业绩承压,需加速产能释放

- 前三季度毛利率41.23%,同比+2.84个百分点,但环比-1.79个百分点;净利率20.48%,同比+2.27个百分点,环比-3.17个百分点。单三季度毛利率35.21%(同比-1.18个百分点,环比-11.17个百分点),净利率9.76%(同比-3.55个百分点,环比-14.99个百分点)。

- 费用端:前三季度销售费用同比+58.11%,管理费用+1.82%,研发费用+2.16%,财务费用+49.54%;单三季度销售费用同比猛增218.52%,研发费用同比-2.11%,反映公司短期控制创新投入但销售开支扩大。

- 分析师指出,研发费用收缩或影响长期创新,叠加三季度医药板块震荡调整,原料药领域竞争格局变化及市场需求节奏调整,可能波及公司业绩。后续需优化期间费用,加速产能释放以提升盈利能力。

募投项目升级,向全产业链延伸

- 公司将“年产198吨医药中间体”项目拓展为“年产420吨原料药”规模化产能,总投资提升至7.08亿元,聚焦抗过敏、消化系统及抗病毒药物领域。

- 升级项目包含16种原料药(除已获批阿嗪米特外,其余15个品种如盐酸伊托必利、枸橼酸莫沙必利等)。

- 通过控股70%合资企业安徽峆一达善医药,构建“原料药-制剂”一体化制造平台,制剂工厂已进入设备验证阶段,计划2026-2027年完成产品产地变更审批,强化国际供应能力。

估值与投资建议

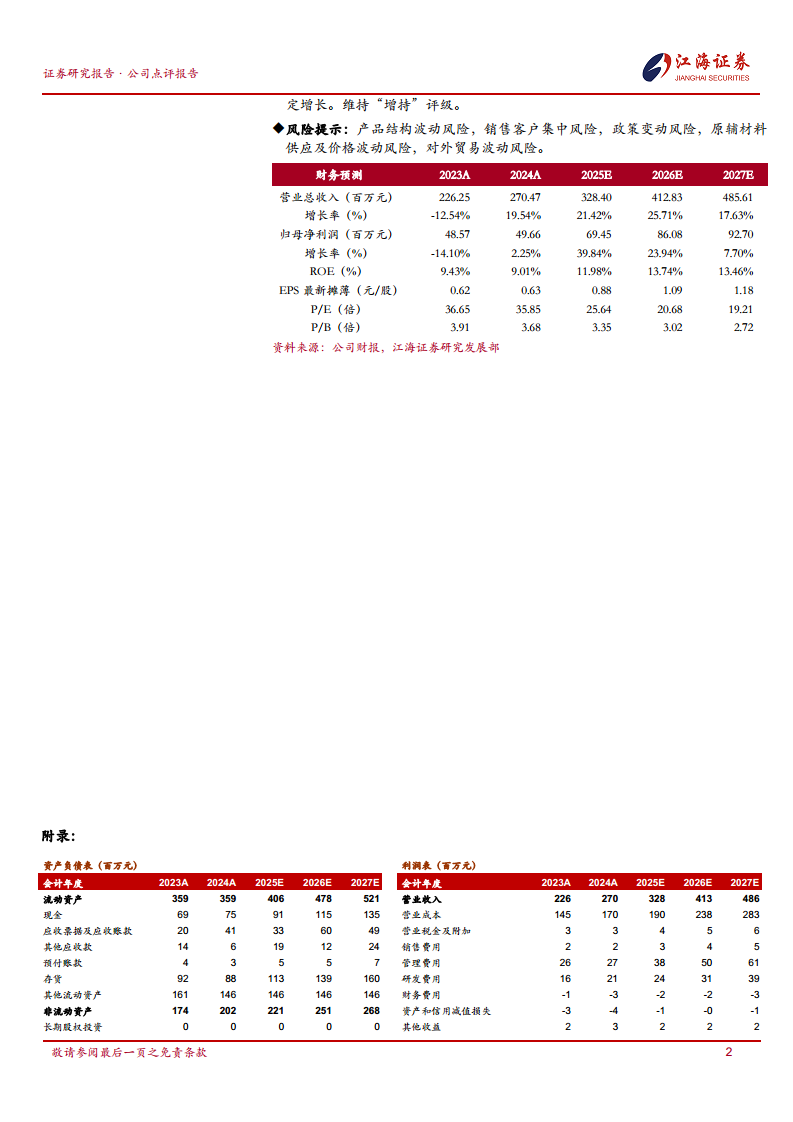

- 预计2025-2027年营收分别为328.40/412.83/485.61百万元,同比增长21.42%/25.71%/17.63%;归母净利润分别为69.45/86.08/92.70百万元,同比增长39.84%/23.94%/7.70%。

- 当前市值对应2025-2027年PE分别为25.64/20.68/19.21倍。基于募投产能升级、研发驱动高附加值产品优化及全球化布局,维持“增持”评级。

风险提示

- 产品结构波动风险、销售客户集中风险、政策变动风险、原辅材料供应及价格波动风险、对外贸易波动风险。

总结

峆一药业2025年三季度单季业绩出现营收与利润双降,主要受行业调整、费用攀升及研发投入收缩影响,短期承压显著。前三季度累计指标虽维持增长,但环比恶化信号需警惕。报告强调公司正通过募投项目从“中间体”向“原料药+制剂”全产业链升级,总投资7.08亿元并聚焦抗过敏、消化等治疗领域,有望在2026-2027年逐步释放产能并形成规模效应。财务预测显示2025-2027年营收CAGR约21.5%,净利润CAGR约23.2%,当前PE估值处于合理区间。综合来看,公司具备中长期成长逻辑,但短期需关注产能释放速度、期间费用控制及行业政策变化等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用