中心思想

核心业务稳健增长,盈利能力显著提升

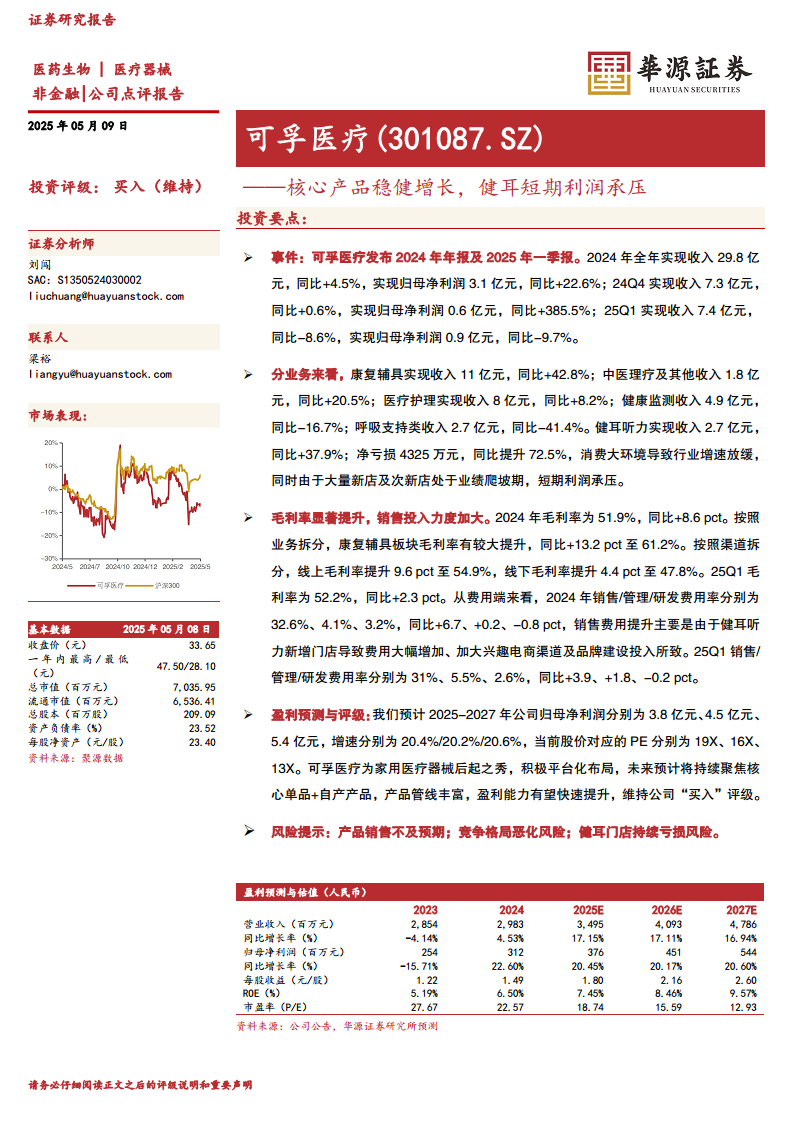

可孚医疗在2024年展现出稳健的经营态势,全年实现收入29.8亿元,同比增长4.5%,归母净利润达到3.1亿元,同比大幅增长22.6%。这主要得益于康复辅具、中医理疗及医疗护理等核心业务的强劲增长。公司毛利率显著提升,2024年达到51.9%,同比增加8.6个百分点,显示出公司在产品结构优化和成本控制方面的成效。

健耳业务短期承压,长期发展潜力可期

尽管公司整体表现良好,但健耳听力业务短期内面临利润承压的挑战。2024年健耳听力实现收入2.7亿元,同比增长37.9%,但净亏损4325万元,亏损额同比提升72.5%。这主要是由于消费大环境增速放缓以及大量新店和次新店处于业绩爬坡期所致。然而,公司作为家用医疗器械领域的后起之秀,积极进行平台化布局,并持续聚焦核心单品和自产产品,产品管线丰富,预计未来盈利能力仍有望快速提升。分析师维持“买入”评级,并预测2025-2027年归母净利润将保持20%以上的增长。

主要内容

2024年及2025年一季度财务表现

- 2024年全年业绩回顾: 可孚医疗在2024年实现营业收入29.8亿元,同比增长4.5%;归属于母公司股东的净利润为3.1亿元,同比显著增长22.6%。

- 2024年第四季度业绩: 单季度实现收入7.3亿元,同比增长0.6%;归母净利润0.6亿元,同比大幅增长385.5%。

- 2025年第一季度业绩: 实现收入7.4亿元,同比下降8.6%;归母净利润0.9亿元,同比下降9.7%。一季度业绩下滑可能与宏观经济环境及健耳业务的短期承压有关。

各业务板块运营分析

- 康复辅具: 该板块表现亮眼,实现收入11亿元,同比大幅增长42.8%,是公司收入增长的主要驱动力之一。

- 中医理疗及其他: 收入达到1.8亿元,同比增长20.5%,显示出该细分市场的良好发展势头。

- 医疗护理: 实现收入8亿元,同比增长8.2%,保持稳健增长。

- 健康监测: 收入4.9亿元,同比下降16.7%,该板块面临一定挑战。

- 呼吸支持类: 收入2.7亿元,同比下降41.4%,降幅较大,可能受到市场需求变化或竞争加剧的影响。

- 健耳听力: 收入2.7亿元,同比增长37.9%,业务规模快速扩张。然而,该业务净亏损4325万元,亏损额同比提升72.5%。亏损原因主要归结于消费大环境导致行业增速放缓,以及大量新开门店和次新门店尚处于业绩爬坡期,短期内利润承压。

盈利能力与费用结构变化

- 毛利率显著提升: 2024年公司整体毛利率为51.9%,同比提升8.6个百分点。

- 分业务毛利率: 康复辅具板块毛利率有较大提升,同比增加13.2个百分点至61.2%。

- 分渠道毛利率: 线上渠道毛利率提升9.6个百分点至54.9%,线下渠道毛利率提升4.4个百分点至47.8%。

- 2025年第一季度毛利率: 保持在52.2%,同比提升2.3个百分点,显示盈利能力持续改善。

- 费用端分析:

- 2024年费用率: 销售费用率32.6%,管理费用率4.1%,研发费用率3.2%。其中,销售费用率同比增加6.7个百分点,主要原因是健耳听力新增门店导致费用大幅增加,以及公司加大了兴趣电商渠道和品牌建设投入。

- 2025年第一季度费用率: 销售费用率31%,管理费用率5.5%,研发费用率2.6%。销售费用率同比增加3.9个百分点,管理费用率同比增加1.8个百分点。

盈利预测与投资评级展望

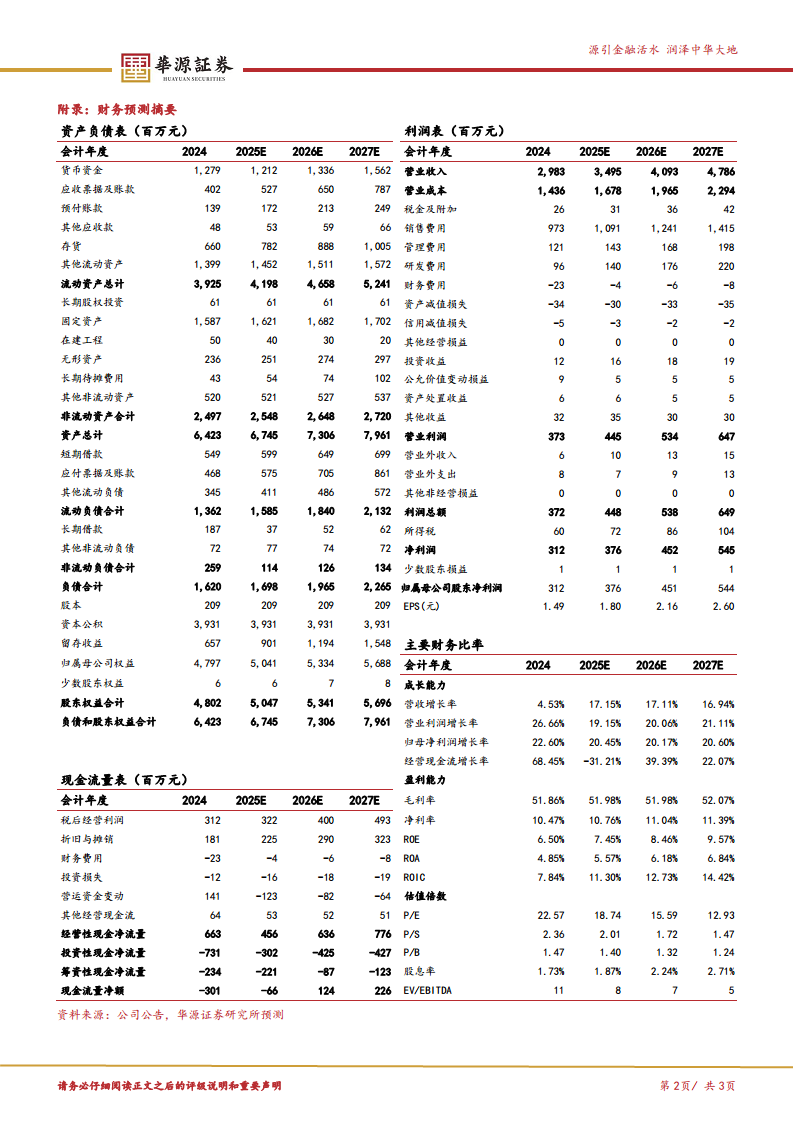

- 盈利预测: 华源证券研究所预计可孚医疗2025年至2027年归母净利润分别为3.8亿元、4.5亿元和5.4亿元,同比增速分别为20.4%、20.2%和20.6%,保持稳定增长。

- 估值分析: 基于当前股价,对应的2025-2027年市盈率(PE)分别为19倍、16倍和13倍。

- 公司定位与发展策略: 可孚医疗被定位为家用医疗器械领域的后起之秀,积极进行平台化布局,未来预计将持续聚焦核心单品和自产产品,产品管线丰富,盈利能力有望快速提升。

- 投资评级: 维持公司“买入”评级。

潜在风险提示

- 产品销售不及预期: 市场竞争加剧或消费者需求变化可能导致产品销售未达预期目标。

- 竞争格局恶化风险: 行业内新进入者或现有竞争对手的策略调整可能导致市场竞争加剧,影响公司市场份额和盈利能力。

- 健耳门店持续亏损风险: 健耳听力业务若未能按预期实现盈利爬坡,可能对公司整体利润造成持续压力。

总结

可孚医疗在2024年取得了稳健的财务增长,营业收入和归母净利润均实现同比增长,尤其归母净利润增幅显著。公司毛利率大幅提升,显示出其在核心产品和渠道运营上的优化成效。康复辅具、中医理疗和医疗护理等核心业务表现强劲,是公司业绩增长的主要驱动力。然而,健耳听力业务虽然收入增长迅速,但由于新店扩张和市场环境影响,短期内仍处于亏损状态,对公司整体利润构成一定压力。尽管面临健耳业务的短期挑战和市场竞争风险,分析师基于公司平台化布局、聚焦核心自产产品以及丰富产品管线的策略,对可孚医疗的未来盈利能力持乐观态度,并维持“买入”评级,预计未来三年归母净利润将保持20%以上的增长。投资者需关注产品销售、竞争格局及健耳门店盈利情况等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用