中心思想

市场动态与投资机会洞察

本报告深入分析了当前全球及英国市场的关键动态与投资机会。在公司层面,Centrica的核能投资潜力及其EBITDA增长路径备受关注,预计在即将到来的支出审查中将获得进一步明确。AstraZeneca的Enhertu在HER2+乳腺癌一线治疗中展现出巨大潜力,预计峰值销售额可达27亿美元。宏观层面,新兴市场展现出韧性,美元走弱,尽管关税不确定性犹存,但亚洲货币预计将对美元升值。资产配置建议侧重于现金超配、股票/信用/债券中性配置,并低配大宗商品,同时强调国际多元化和黄金作为避险资产的价值。

战略转型与新兴趋势分析

报告强调了全球不确定性加速向“资源效率时代”转型的趋势,循环经济解决方案在缓解需求增长和确保关键材料供应安全方面日益重要。中国在全球关键矿物精炼领域的主导地位(在20种战略材料中,有19种精炼产能占比最高)凸显了供应链的集中风险。此外,全球音乐产业虽面临广告收入增长放缓,但预计到2035年市场规模将翻倍至2000亿美元,付费流媒体渗透率持续提升,并探索“超级粉丝”经济(预计带来40亿美元收入增长)和应对AI挑战。这些趋势共同塑造了未来投资和产业发展的战略方向。

主要内容

公司聚焦

Centrica:核能投资与EBITDA增长前景

高盛分析师Ajay Patel的分析指出,Centrica在核能领域的20亿英镑股权投资,若能实现其7-10%的内部收益率目标中点,有望为当前股价带来约6%的上涨空间(基于6.5%的股权成本),并使2028年每股收益(EPS)增加约3%。市场预期Centrica将在6月11日的支出审查中,就其16亿英镑的EBITDA增长路径提供更清晰的指引。

AstraZeneca:Enhertu在HER2+乳腺癌治疗中的潜力

Rajan Sharma的分析显示,KOL(关键意见领袖)对DESTINY-Breast09数据的反馈积极,增强了Enhertu在HER2+乳腺癌一线治疗中的信心。该药物预计峰值销售额可达27亿美元,对AstraZeneca的业绩增长构成重要支撑。AstraZeneca目前被高盛评为“买入”并列入“确信买入名单”。

GS SUSTAIN 专题研究

资源效率时代的加速到来

Evan Tylenda认为,全球不确定性(包括关税、供应链不确定性、通胀压力和地质成熟度)正在加速向“资源效率时代”的转型。这一时代将推动循环经济解决方案的更广泛应用,以缓解需求增长,并在关税不确定性背景下促进关键材料的供应安全。报告指出,关键材料的供应高度集中,例如中国在20种战略材料中,有19种的精炼产能占比最高,凸显了对更多回收和需求效率解决方案的需求。

英国市场评级与盈利预测

评级变动

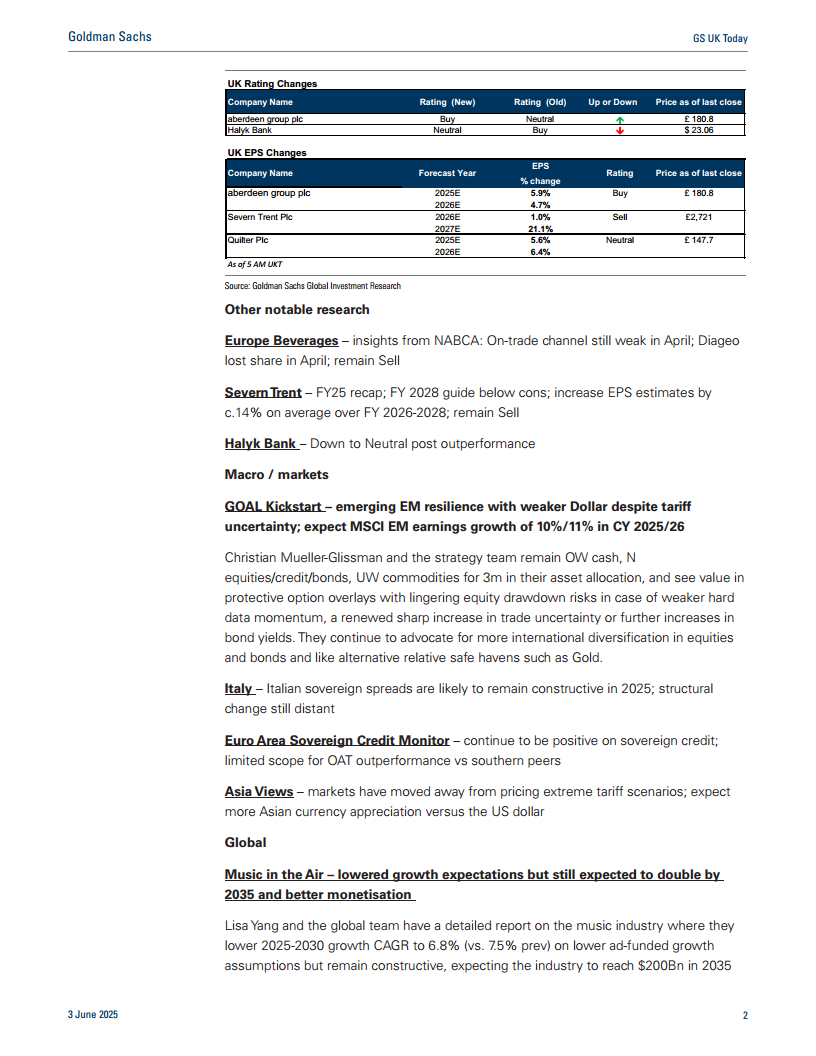

- Aberdeen Group Plc: 评级从“中性”上调至“买入”,股价为180.8英镑。

- Halyk Bank: 评级从“买入”下调至“中性”,股价为23.06美元,主要原因在于其此前的出色表现。

EPS变动

- Aberdeen Group Plc: 2025年EPS预测上调5.9%,2026年上调4.7%,评级为“买入”,股价180.8英镑。

- Severn Trent Plc: 2026年EPS预测上调1.0%,2027年上调21.1%,评级为“卖出”,股价2721英镑。

- Quilter Plc: 2025年EPS预测上调5.6%,2026年上调6.4%,评级为“中性”,股价147.7英镑。

其他值得关注的研究

欧洲饮料行业:线下渠道疲软与市场份额变动

报告指出,欧洲饮料行业在4月份的线下渠道(On-trade channel)依然疲软,Diageo在4月份的市场份额有所下降。高盛维持对该行业的“卖出”评级。

Severn Trent:盈利指引与EPS上调

报告回顾了Severn Trent的2025财年业绩,并指出其2028财年指引低于市场普遍预期。尽管如此,高盛将其2026-2028财年的EPS预测平均上调约14%,并维持“卖出”评级。

宏观与市场展望

GOAL Kickstart:新兴市场韧性与资产配置策略

Christian Mueller-Glissman及其策略团队认为,尽管关税不确定性犹存,但新兴市场展现出韧性,美元走弱。在资产配置方面,他们建议未来3个月超配现金,对股票、信用和债券持中性态度,并低配大宗商品。报告还强调了在硬数据动能减弱、贸易不确定性再次急剧增加或债券收益率进一步上升的情况下,通过保护性期权叠加来应对潜在的股票下跌风险。他们继续倡导股票和债券的国际多元化,并看好黄金等替代性避险资产。预计2025/26财年MSCI新兴市场盈利增长分别为10%/11%。

意大利主权利差:2025年展望

报告预计意大利主权利差在2025年将保持建设性,但结构性改革仍需时日。

欧元区主权信用监测:积极展望

高盛对欧元区主权信用市场持积极态度,认为法国国债(OAT)相对于南部欧洲同类债券的表现空间有限。

亚洲展望:关税情景与货币升值

市场已不再对极端关税情景进行定价,预计亚洲货币兑美元将进一步升值。

全球行业洞察

音乐产业:增长预期调整与新盈利模式

Lisa Yang及其全球团队在一份详细报告中下调了2025-2030年音乐产业的复合年增长率(CAGR)至6.8%(此前为7.5%),主要由于广告收入增长假设的下调。然而,他们仍持建设性态度,预计到2035年行业规模将达到2000亿美元(是2024年水平的两倍)。报告探讨了长期趋势,包括全球付费流媒体渗透率(16-24岁人群中65%使用付费流媒体,而55-64岁人群中不足25%),“超级粉丝”经济的货币化潜力(预计带来40亿美元的收入增长),以及AI带来的挑战(目前只有Suno一款音乐AI应用获得关注)。推荐的股票包括“买入”评级的数字服务提供商(Spotify、网易、腾讯音乐、Alphabet),以及Sony、Live Nation、SM Entertainment和JYP Entertainment。

全球精选股名单更新

- 美国精选股名单: 新增Capital One Financial、Mid-America Apartment Communities、Universal Display和OneStream;移除Belden、Burlington Stores和S&P Global。

- 亚太精选股名单: 新增台积电(TSMC)、信实工业(Reliance Industries)和华勤(Huaqin);移除三井不动产(Mitsui Fudosan)。

美国交通运输:转向卡车运输

高盛将美国交通运输行业的重点转向卡车运输,将零担运输(LTL)/整车运输(Truckload)股票评级上调至“买入”,以捕捉其运营杠杆效应;同时将铁路公司和JBHT的评级下调至“中性”。

企业交流与活动

高盛在未来三个月内安排了多场企业交流活动,包括在柏林、伦敦和慕尼黑举行的欧洲金融会议、中国A股企业日、商业服务/运输/休闲会议、数字资产会议和慕尼黑颠覆性技术研讨会。此外,还计划了多场网络研讨会,涵盖能源、全球钢铁、未来工作、地缘政治热点等主题。报告还列举了近期发布的播客和网络研讨会回放,内容涉及全球精炼、核能转型、绿色资本支出、全球必需消费品、机械行业、贸易战、商业服务、中国互联网、全球科技硬件、全球CDMO、亚洲工程机械、信用策略和全球债务发行趋势等。

总结

本报告全面分析了当前全球金融市场的关键动态和投资策略。在公司层面,Centrica的核能投资和AstraZeneca的Enhertu药物展现出显著的增长潜力。宏观经济方面,新兴市场表现出韧性,美元走弱,而全球不确定性正加速向资源效率时代转型,凸显了循环经济和关键材料供应链安全的重要性。资产配置建议倾向于超配现金和国际多元化,并将黄金视为重要避险资产。此外,报告还深入探讨了全球音乐产业的转型,包括付费流媒体的增长和“超级粉丝”经济的兴起,以及对AI挑战的应对。高盛对英国市场部分公司进行了评级和盈利预测调整,并更新了全球精选股名单,同时提供了丰富的企业交流活动和研究资源,为投资者提供了多维度的市场洞察和投资指引。

微信扫一扫-立即使用

微信扫一扫-立即使用