中心思想

萨沃替尼市场潜力与检测挑战

本报告总结了和黄医药(HUTCHMED, HCM)在ASCO会议后投资者电话会议的关键要点,核心观点是萨沃替尼(savolitinib)在非小细胞肺癌(NSCLC)治疗中具有关键市场机会,但其疗效评估和患者选择面临MET扩增检测方法差异的挑战。报告强调了传统FISH检测与现代NGS检测在MET扩增识别上的显著差异,这对于精准医疗的实施至关重要。

临床试验数据积极,支持联合疗法

报告通过SACHI和SAVANNAH两项临床研究的数据,展示了萨沃替尼联合奥希替尼(osimertinib)在改善患者无进展生存期(PFS)方面的积极成果。这些数据支持了联合疗法在特定NSCLC患者群体中的治疗潜力,并指出其安全性概况总体可控,为未来的市场推广奠定了基础。

主要内容

关键要点

MET扩增检测对患者选择的关键考量

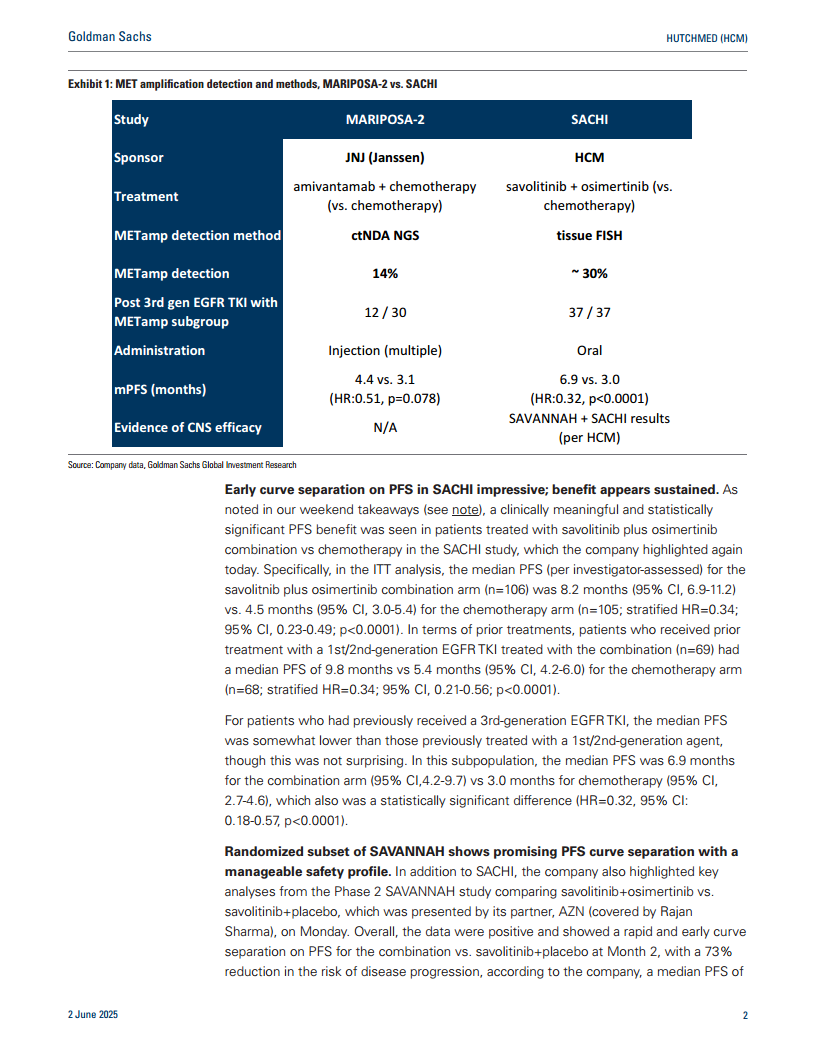

报告指出,MET扩增检测是患者选择的关键因素。一项跨研究分析(SACHI与MARIPOSA-2)表明,循环肿瘤DNA下一代测序(ctDNA NGS)在检测MET扩增方面存在严重低估,其检测率(14%)远低于组织荧光原位杂交(FISH)方法(约30%)。和黄医药的内部数据显示,仅约30%经FISH检测为MET扩增阳性的患者能通过NGS检测出。为解决此问题,萨沃替尼与奥希替尼联合治疗的全球III期SAFRON研究将提供FISH和免疫组织化学(IHC)两种伴随诊断选择。

SACHI研究中PFS的早期分离和持续获益

SACHI研究(萨沃替尼+奥希替尼对比化疗)在无进展生存期(PFS)方面显示出临床意义和统计学意义上的显著获益。在ITT分析中,联合治疗组的中位PFS为8.2个月(95% CI, 6.9-11.2),而化疗组为4.5个月(95% CI, 3.0-5.4),风险比(HR)为0.34(95% CI, 0.23-0.49;p<0.0001)。对于接受过第一/二代EGFR TKI治疗的患者,联合治疗组的中位PFS为9.8个月,化疗组为5.4个月(95% CI, 4.2-6.0),HR为0.34(95% CI, 0.21-0.56;p<0.0001)。对于接受过第三代EGFR TKI治疗的患者,联合治疗组的中位PFS为6.9个月(95% CI, 4.2-9.7),化疗组为3.0个月(95% CI, 2.7-4.6),HR为0.32(95% CI: 0.18-0.57, p<0.0001),差异同样具有统计学意义。

SAVANNAH研究子集显示PFS曲线分离和可控安全性

II期SAVANNAH研究(萨沃替尼+奥希替尼对比萨沃替尼+安慰剂)的随机子集数据也表现积极。联合治疗组在第2个月即显示出PFS的快速早期分离,疾病进展风险降低73%。联合治疗组的中位PFS为8.3个月,对照组为3.6个月,风险比(HR)为0.27。安全性方面,联合疗法的安全性概况总体可控,与两种药物各自的安全性特征一致,尽管约48%的患者因不良事件导致萨沃替尼剂量中断。

估值与风险

估值与风险分析

高盛维持对和黄医药的“中性”评级,12个月目标价为18美元(ADR)或204便士(HCM.L)。该目标价基于DCF分析,假设加权平均资本成本(WACC)为19%,永续增长率为2%,以及美元兑英镑汇率为0.7716。主要风险包括:管线中单药/联合研究的临床成功/失败、中国/美国/欧洲/日本的监管审批风险、HFCAA下的财务风险以及商业销售表现不及预期或超出预期。

财务预测

财务预测概览

截至2025年6月2日,和黄医药市值约为24亿美元,企业价值约为22亿美元。高盛预测其营收将持续增长,从2024年的6.302亿美元增至2027年的11.571亿美元。EBITDA预计在2027年转为正值(8270万美元),而2024年、2025年和2026年分别为负3140万美元、负5640万美元和负2380万美元。每股收益(EPS)预计在2025年为负(-0.03美元),随后在2026年和2027年分别恢复至0.17美元和0.74美元。

总结

本报告总结了和黄医药在ASCO会议后投资者电话会议的关键要点,强调了萨沃替尼在非小细胞肺癌治疗中的重要性。报告指出,MET扩增检测方法的选择对患者筛选至关重要,传统FISH方法可能比NGS更准确,且全球III期SAFRON研究将提供多种伴随诊断选择以优化患者筛选。SACHI和SAVANNAH两项临床研究均显示萨沃替尼联合奥希替尼在PFS方面具有显著优势和可控的安全性,为该联合疗法提供了强有力的临床支持。尽管高盛维持“中性”评级,但萨沃替尼的积极临床数据预示其在未来市场中具有重要潜力,但仍需密切关注临床试验进展、全球监管审批以及商业化销售等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用