中心思想

ASCO会议亮点与阿斯利康肿瘤管线展望

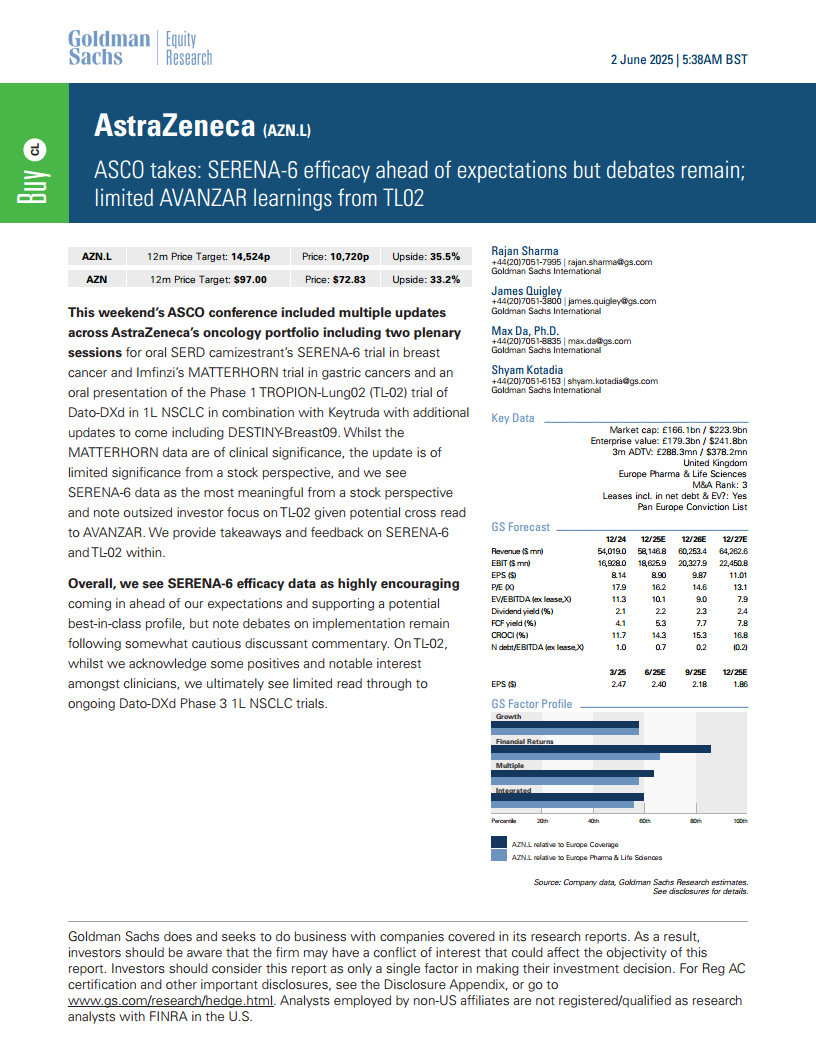

本报告总结了阿斯利康(AstraZeneca, AZN.L)在ASCO会议上公布的肿瘤学产品组合更新,重点分析了SERENA-6和TROPION-Lung02两项试验数据对公司股价和未来市场地位的潜在影响。报告指出,SERENA-6试验的疗效数据超出预期,支持了其成为同类最佳药物的潜力,但市场对其临床实施和长期生存数据的辩论仍在继续。同时,TROPION-Lung02试验的TROP2 QCS生物标志物策略获得支持,尽管其对AVANZAR试验的直接参考意义有限,但为Dato-DXd在非小细胞肺癌(NSCLC)一线治疗中的应用提供了积极信号。

关键药物试验结果及市场估值分析

报告详细评估了SERENA-6试验中口服SERD camizestrant在HR阳性乳腺癌患者中的无进展生存期(PFS)显著改善,以及TROPION-Lung02试验中Dato-DXd联合疗法在NSCLC患者中的疗效和TROP2 QCS生物标志物的价值。高盛维持对阿斯利康的“买入”评级,并基于DCF和P/E模型给出了14,524便士(ADR 97美元)的12个月目标价,反映了对公司肿瘤管线潜力的信心,同时也提示了临床试验失败、商业执行、定价和竞争等主要风险。

主要内容

ASCO会议更新概览

- 本周末的ASCO会议公布了阿斯利康肿瘤产品组合的多项更新,其中口服SERD camizestrant的SERENA-6乳腺癌试验和Imfinzi的MATTERHORN胃癌试验进行了全体会议报告,Dato-DXd在1L NSCLC中与Keytruda联合的Phase 1 TROPION-Lung02 (TL-02) 试验进行了口头报告。

- 尽管MATTERHORN数据具有临床意义,但对股价影响有限。SERENA-6数据被认为是股票层面最具意义的更新,而TL-02因其对AVANZAR试验的潜在交叉解读而受到投资者高度关注。

- 总体而言,SERENA-6的疗效数据令人鼓舞,超出预期,支持其潜在的同类最佳特性,但关于实施的辩论依然存在。TL-02试验虽然有一些积极因素和临床医生的显著兴趣,但对正在进行的Dato-DXd Phase 3 1L NSCLC试验(如AVANZAR)的直接参考意义有限。

SERENA-6试验:乳腺癌治疗新进展

疗效数据

- SERENA-6 Phase 3试验评估了camizestrant联合CDK4/6抑制剂治疗在1L治疗期间出现ESR1突变但未进展的晚期HR阳性乳腺癌患者。

- 结果显示,camizestrant联合疗法的PFS为16个月,对照组(芳香化酶抑制剂联合CDK4/6抑制剂)为9.2个月,风险比(HR)为0.44(p<0.00001),PFS获益显著。

- PFS2(第二次疾病进展时间)和OS(总生存期)在中期分析时尚未成熟,PFS2显示出积极趋势,HR为0.52,p值为0.0038,但未达到统计学意义(中期分析阈值为0.0001)。

- 患者报告的生活质量从治疗开始到恶化的中位时间,camizestrant组为23个月,芳香化酶抑制剂组为6.4个月,HR为0.53。

安全性与耐受性

- 两治疗组的停药率均较低(camizestrant组1.3%,芳香化酶抑制剂组1.9%)。

- 3级不良事件在camizestrant组更常见,主要由中性粒细胞减少症驱动(camizestrant组45%,芳香化酶抑制剂组34%),这可能与camizestrant组PFS更长导致CDK4/6抑制剂暴露时间更长有关。

- 3级眼部毒性事件(光幻视)罕见(1%),未导致眼睛结构改变。心血管事件(心动过缓)不常见(5%),且不严重(0%为3级以上)。

高盛观点与市场辩论

- 高盛认为SERENA-6数据高度鼓舞人心,PFS曲线早期分离和PFS获益幅度超出预期,安全性数据也令人放心。

- 然而,市场辩论预计将持续,主要围绕:1)缺乏OS数据和试验中不允许交叉治疗导致的SERD治疗顺序问题;2)PFS2获益是否能持续并转化为OS获益;3)ESR1突变出现与疾病进展之间的时间窗口,以及ctDNA/ESR1检测频率的负担。

- 高盛目前预测camizestrant在SERENA-6适应症下的非风险调整峰值销售额为10亿美元,成功概率(POS)为70%。

SERENA-6数据概览(图表1)

- 报告通过图表1对比了SERENA-6与其他HR+乳腺癌试验(EMERALD、EMBER-3、PADA-1)的关键数据,突显了camizestrant在PFS方面的显著优势和可接受的安全性。

TROPION-Lung02试验:非小细胞肺癌治疗探索

试验设计与疗效分析

- TROPION-Lung02 Phase 1试验评估了Dato-DXd联合pembrolizumab +/- 化疗在1L NSCLC患者中的疗效,并进行了TROP2 QCS分析。

- 双联疗法(Dato-DXd + Keytruda)显示出比三联疗法(Dato-DXd + Keytruda + 化疗)更高的疗效,这可能归因于三联疗法中Dato-DXd剂量较低、患者疾病更严重(如更多脑转移)以及部分患者使用了顺铂化疗(在Phase 3试验中未使用)。

- TROP2 QCS分析显示,在双联疗法、三联疗法以及合并数据组中,生物标志物阳性患者的PFS和OS获益均大于生物标志物阴性患者。

安全性与耐受性

高盛观点与AVANZAR试验关联

- 高盛认为TROPION-Lung02数据对AVANZAR(Dato-DXd联合Imfinzi联合化疗 vs Keytruda联合化疗在1L TROP2 QCS阳性NSCLC中的Phase 3试验)的直接交叉解读有限,因为AVANZAR中的IO疗法是Imfinzi而非Keytruda,且所有TROP2 QCS分析目前均为回顾性。

- 尽管如此,双联疗法(Dato-DXd + Keytruda)的客观缓解持续时间(DOR)数据在跨试验比较中优于pembrolizumab + 化疗。TROP2 QCS数据与之前的生物标志物分析一致,表明Dato-DXd在TROP2 QCS阳性患者中具有更大的生存获益,这可被视为AVANZAR及其他1L Dato-DXd试验的积极指标。

- 高盛对AVANZAR在2H25的读出结果持谨慎乐观态度。科学界对QCS生物标志物的看法积极,认为其具有可扩展性,且TL-02是第二个证明QCS阳性与更好结果相关的研究。

TROPION-Lung02试验结果总结(图表2)

- 报告通过图表2总结了TROPION-Lung02试验结果,并与KEYNOTE-189、HARMONi-2、KEYNOTE-407等其他1L NSCLC试验进行了对比,展示了Dato-DXd在TROP2+患者中的PFS、ORR和DOR数据。

估值与风险

评级与目标价

- 高盛维持对阿斯利康的“买入”评级。

- 12个月目标价为14,524便士(ADR 97美元),潜在上涨空间为35.5%(ADR为33.2%)。

- 目标价基于DCF(14,145便士,WACC 8.0%,TGR 2.5%)和2026年预期市盈率(20x 2026E EPS,14,819便士)的50:50混合模型。

主要风险因素

- 主要风险包括:临床试验失败、商业执行不力、定价压力、竞争发展以及专利到期。

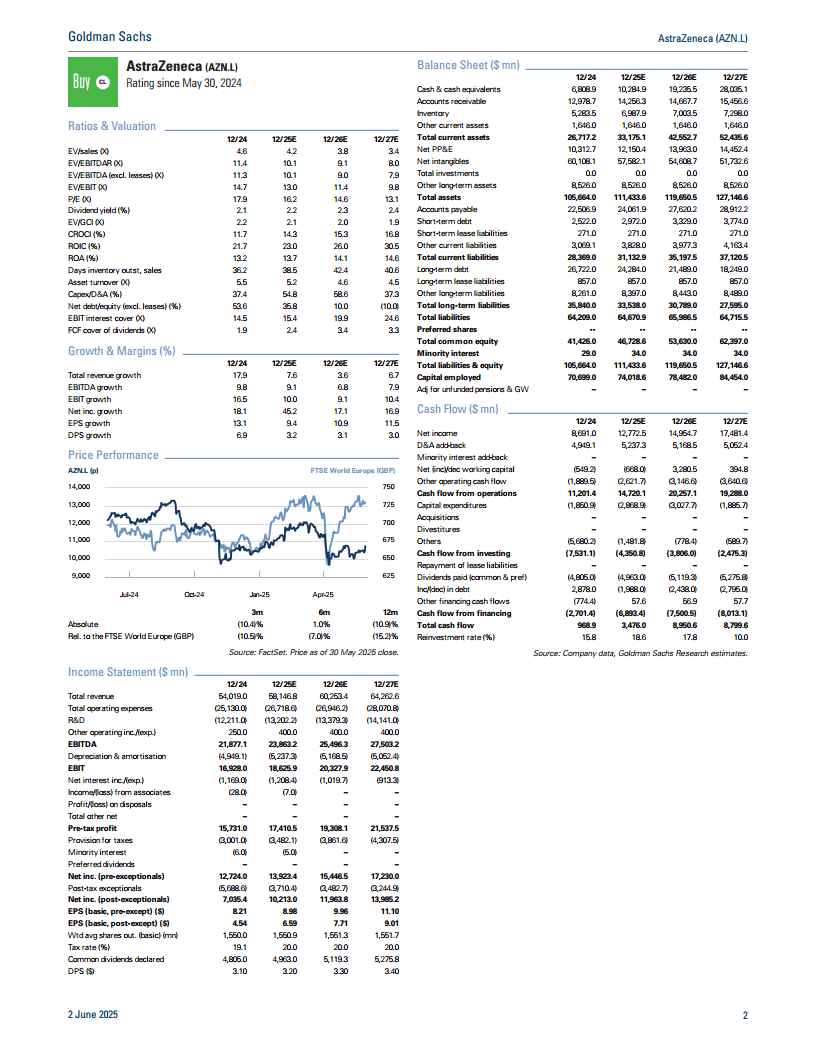

财务数据概览

- 报告提供了阿斯利康截至2024年12月及未来三年(2025E-2027E)的财务预测数据,包括营收、EBIT、EPS、P/E、EV/EBITDA、股息收益率、FCF收益率、CROCI、净债务/EBITDA等关键指标。

- 预测显示,公司营收和盈利将持续增长,财务状况稳健,杠杆率逐步降低。

总结

本次ASCO会议为阿斯利康的肿瘤管线带来了重要的更新。SERENA-6试验中camizestrant在HR阳性乳腺癌患者中展现出超出预期的PFS获益和良好的安全性,有望成为市场上的重要产品,高盛预测其峰值销售额可达10亿美元。尽管市场对其实施细节和长期生存数据仍有辩论,但其积极的临床数据已为阿斯利康的股价提供了有力支撑。TROPION-Lung02试验则进一步验证了TROP2 QCS生物标志物在1L NSCLC治疗中的价值,尽管其对AVANZAR试验的直接参考意义有限,但为Dato-DXd的未来发展提供了积极信号。高盛维持对阿斯利康的“买入”评级,并给出了具有吸引力的目标价,反映了对公司创新能力和市场潜力的信心。然而,投资者仍需关注临床试验风险、商业化挑战、市场竞争和专利保护等因素。

微信扫一扫-立即使用

微信扫一扫-立即使用