中心思想

IBI363临床数据超预期,彰显产品潜力

信达生物全球首创PD-1/IL-2α-bias双特异性抗体融合蛋白IBI363在2025 ASCO会议上公布的临床研究数据显示,其在治疗晚期非小细胞肺癌(NSCLC)、结直肠癌(CRC)和黑色素瘤等免疫耐药后线患者中表现出显著的疗效和良好的安全性,多项关键指标(如mPFS、mOS、ORR)均优于或具有超越现有标准治疗方案的潜力,尤其在PD-L1低表达人群中展现出优势。

多管线进展驱动增长,维持“买入”评级

报告指出,信达生物在2025年将迎来多项重要管线进展,包括玛仕度肽和匹奇康拜单抗的上市,以及多款创新药物的临床数据读出,预示公司未来业绩增长的强劲动力。基于对公司核心产品IBI363的优异表现和整体管线布局的信心,分析师维持对信达生物的“买入”评级,并给出95.42港元的目标价,反映了市场对其创新能力和未来增长潜力的积极预期。

主要内容

IBI363在肺鳞癌免疫耐药患者中表现卓越

信达生物的IBI363在治疗免疫耐药的EGFR野生型肺鳞癌患者中展现出优异疗效。数据显示,31例患者接受3 mg/kg Q3W治疗后,客观缓解率(cORR)达到36.7%,疾病控制率(DCR)为90%,中位无进展生存期(mPFS)为9.3个月,12个月总生存率(OS率)高达70.9%。这些数据显著优于免疫耐药后线标准方案(多西他赛),后者在免疫耐药肺鳞癌中mPFS和mOS分别为2.8个月和7.6个月。值得关注的是,在PD-L1 TPS<1%的低表达受试者中,IBI363同样表现积极,cORR介于30.0%至46.2%,DCR介于90.0%至92.3%,提示其在这一难治人群中的潜在优势。

IBI363单药及联用治疗后线结直肠癌患者疗效积极

对于后线结直肠癌(CRC)患者,IBI363单药治疗和联合贝伐珠单抗治疗均显示出积极效果。在68例接受单药治疗的CRC患者中(63.2%曾接受≥3线治疗),总体中位总生存期(mOS)达到16.1个月,无肝转移组mOS更是达到17个月。相比之下,现有三线及以上治疗方案呋喹替尼单药的mOS为9.8个月,FTD-TPI联合贝伐珠单抗的mOS为10.8个月。在73例IBI363联合贝伐珠单抗治疗的CRC患者中,总体cORR为15.1%,mPFS为4.7个月;无肝转移组cORR提升至31.3%,mPFS为7.4个月。安全性方面,单药和联合治疗组3级及以上治疗相关不良事件(TRAEs)发生率分别为27.9%和35.6%。

IBI363在免疫耐药黑色素瘤中展现潜力并启动关键临床

IBI363在治疗免疫耐药的肢端型及黏膜型黑色素瘤患者中也取得了令人鼓舞的数据。31例患者(64.5%曾接受≥2线治疗)接受1 mg/kg Q2W剂量治疗后,cORR为23.3%(黏膜型25.0%,肢端型20.0%),mPFS为5.7个月,mOS为14.8个月,12个月总OS率为61.5%。IBI363整体耐受性良好,3级及以上TRAE发生率为29.0%,仅3.2%患者因TRAE停药。鉴于其潜力,公司已启动IBI363单药对比帕博利珠单抗在既往未经过系统性治疗的黏膜型及肢端型黑色素瘤中的关键注册临床试验,计划入组180名受试者,主要终点为PFS。

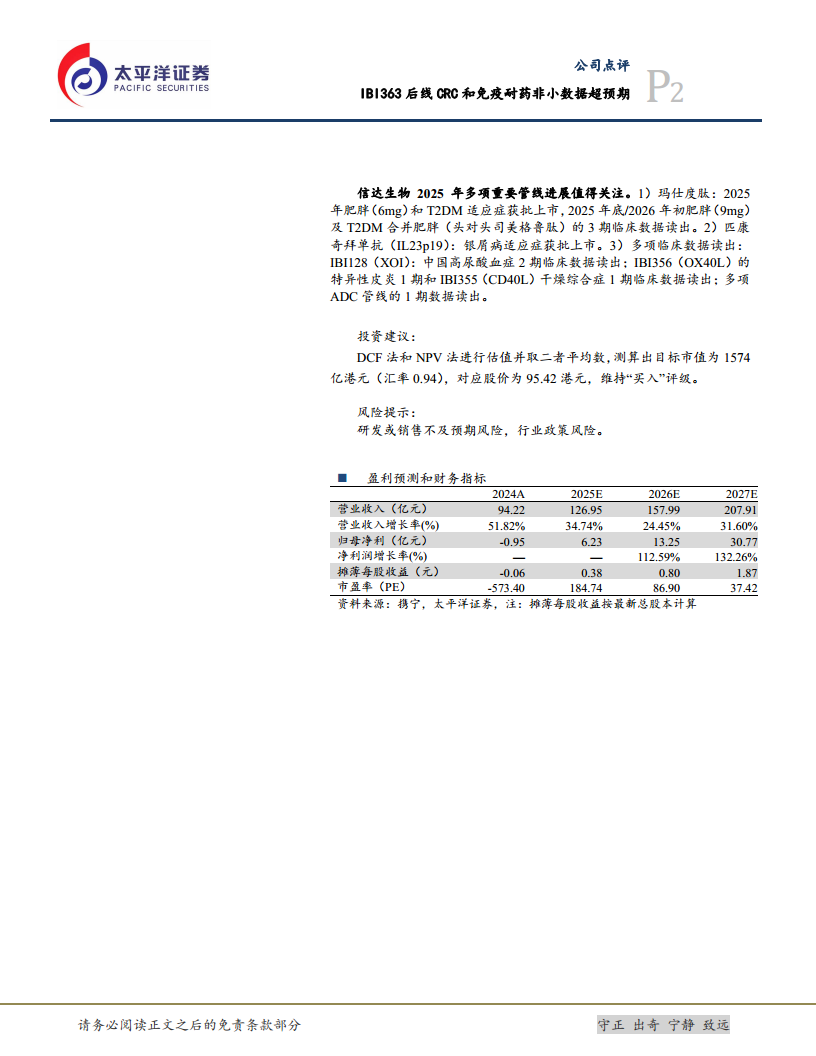

2025年信达生物多项核心管线进展值得关注

除了IBI363的亮眼表现,信达生物在2025年还有多项重要管线进展。预计玛仕度肽的肥胖(6mg)和2型糖尿病(T2DM)适应症将获批上市,肥胖(9mg)及T2DM合并肥胖(头对头司美格鲁肽)的3期临床数据预计在2025年底/2026年初读出。匹奇康拜单抗(IL23p19)的银屑病适应症也将获批上市。此外,IBI128(XOI)中国高尿酸血症2期临床数据、IBI356(OX40L)特异性皮炎1期和IBI355(CD40L)干燥综合症1期临床数据,以及多项ADC管线的1期数据都将在2025年读出,为公司未来发展提供持续动力。

财务预测与投资评级

报告通过DCF法和NPV法估值,测算出信达生物的目标市值为1574亿港元,对应目标股价为95.42港元。鉴于公司强大的研发管线和IBI363的超预期临床数据,分析师维持“买入”评级。财务预测显示,公司营业收入预计从2024年的94.22亿元增长至2025年的126.95亿元(同比增长34.74%),并有望在2025年实现归母净利润6.23亿元,扭转2024年的亏损局面,并在2026年和2027年分别达到13.25亿元和30.77亿元的显著增长。主要风险包括研发或销售不及预期以及行业政策变化。

总结

信达生物凭借其全球首创PD-1/IL-2α-bias双特异性抗体融合蛋白IBI363在晚期非小细胞肺癌、结直肠癌和黑色素瘤等多个适应症中展现出优异的临床疗效和安全性,尤其在免疫耐药和PD-L1低表达患者中表现突出,具有超越现有标准治疗的潜力。同时,公司在2025年有多项核心管线(如玛仕度肽、匹奇康拜单抗)预计取得重要进展,驱动业绩增长。基于对公司创新能力和未来盈利前景的积极预期,分析师维持“买入”评级,并设定95.42港元的目标价,预计公司将从2025年开始实现盈利并持续高速增长。

微信扫一扫-立即使用

微信扫一扫-立即使用