中心思想

股权激励计划彰显长期发展信心

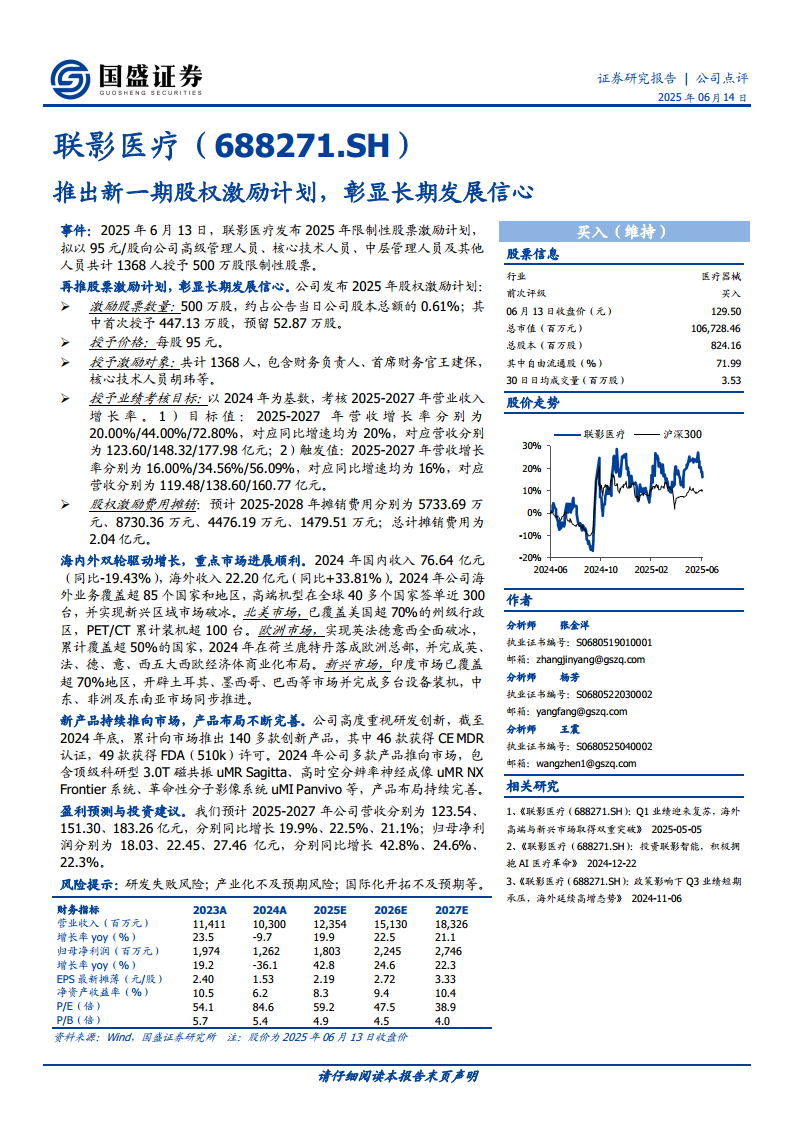

联影医疗于2025年6月13日发布新一期限制性股票激励计划,拟向1368名核心员工授予500万股限制性股票,授予价格为每股95元。该计划设定了2025-2027年营业收入的明确考核目标,目标值要求年均同比增长20%,触发值要求年均同比增长16%。此举旨在通过绑定核心团队利益,充分调动员工积极性,从而彰显公司对未来业绩增长的坚定信心和长期发展战略。

海内外市场拓展与产品创新驱动增长

公司通过海内外市场双轮驱动实现业务增长。尽管2024年国内收入有所下降,但海外市场表现强劲,同比增长33.81%,覆盖超过85个国家和地区,并在北美、欧洲及新兴市场取得显著进展。同时,联影医疗持续投入研发创新,截至2024年底已推出140多款创新产品,并获得多项国际认证,不断完善产品布局,为未来业绩增长奠定坚实基础。

主要内容

联影医疗推出2025年限制性股票激励计划

激励计划概览

2025年6月13日,联影医疗发布了2025年限制性股票激励计划。该计划拟以每股95元的价格,向包括高级管理人员、核心技术人员、中层管理人员及其他人员在内的共计1368名激励对象授予500万股限制性股票,约占公告当日公司股本总额的0.61%。其中,首次授予447.13万股,预留52.87万股。

业绩考核目标与费用摊销

激励计划设定了以2024年营业收入为基数,考核2025-2027年营业收入增长率的业绩目标。目标值要求2025-2027年营收增长率分别为20.00%、44.00%、72.80%,对应同比增速均为20%,预计营收分别达到123.60亿元、148.32亿元、177.98亿元。触发值要求2025-2027年营收增长率分别为16.00%、34.56%、56.09%,对应同比增速均为16%,预计营收分别达到119.48亿元、138.60亿元、160.77亿元。预计2025-2028年股权激励费用摊销总计为2.04亿元,其中2025年、2026年、2027年和2028年分别摊销5733.69万元、8730.36万元、4476.19万元和1479.51万元。

海内外市场双轮驱动,重点区域进展顺利

国内与海外市场表现

2024年,联影医疗实现国内收入76.64亿元,同比下降19.43%。与此同时,海外市场表现出强劲的增长势头,海外收入达到22.20亿元,同比增长33.81%。这表明公司在国际化战略上取得了显著成效,海外业务已成为重要的增长引擎。

全球市场布局与高端机型突破

截至2024年,公司海外业务已覆盖超过85个国家和地区,高端机型在全球40多个国家签单近300台,并成功实现新兴区域市场的破冰。在北美市场,公司已覆盖美国超过70%的州级行政区,PET/CT累计装机量超过100台。在欧洲市场,公司实现了在英国、法国、德国、意大利、西班牙的全面突破,累计覆盖超过50%的国家,并于2024年在荷兰鹿特丹落成欧洲总部,完成了英、法、德、意、西五大西欧经济体的商业化布局。在新兴市场方面,印度市场覆盖率超过70%,并成功开辟了土耳其、墨西哥、巴西等市场,完成了多台设备装机,中东、非洲及东南亚市场也同步推进。

持续创新,新产品不断完善产品线

联影医疗高度重视研发创新,截至2024年底,公司累计向市场推出140多款创新产品。其中,46款产品获得了CE MDR认证,49款产品获得了FDA(510k)许可,显示了其产品在国际市场的竞争力。2024年,公司多款前沿产品推向市场,包括顶级科研型3.0T磁共振uMR Sagitta、高时空分辨率神经成像uMR NX Frontier系统以及革命性分子影像系统uMI Panvivo等,持续丰富和完善了产品线。

盈利预测与投资建议

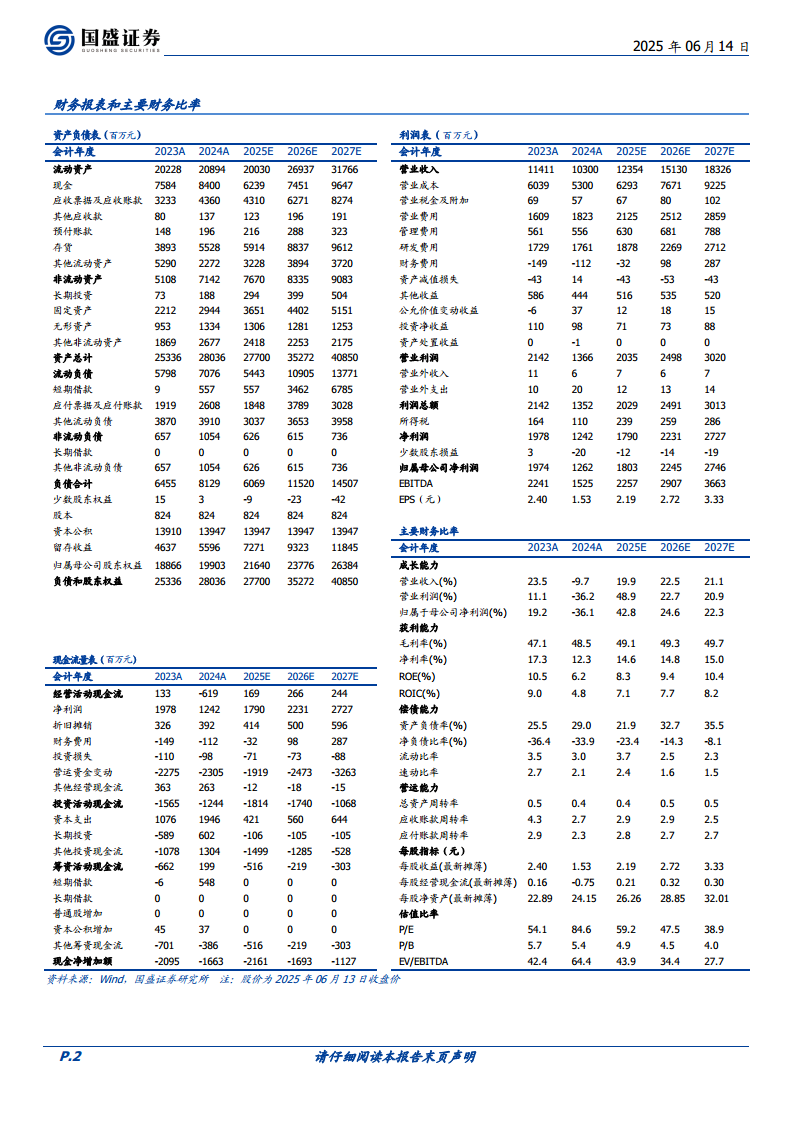

根据预测,联影医疗2025-2027年营收将分别达到123.54亿元、151.30亿元、183.26亿元,分别同比增长19.9%、22.5%、21.1%。归母净利润预计分别为18.03亿元、22.45亿元、27.46亿元,分别同比增长42.8%、24.6%、22.3%。公司维持“买入”评级。同时,报告提示了研发失败、产业化不及预期以及国际化开拓不及预期等风险。

总结

联影医疗此次推出新一期股权激励计划,明确了未来三年的营收增长目标,充分展现了公司对长期发展的坚定信心。在市场表现方面,尽管国内市场面临挑战,但海外市场实现了强劲增长,通过全球化布局和高端机型突破,成功拓展了国际业务版图。公司持续的研发投入和新产品推出,进一步巩固了其在医疗器械领域的创新优势。综合来看,联影医疗凭借其激励机制、国际化战略和产品创新能力,预计未来几年将实现稳健的营收和利润增长,具备较高的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用