中心思想

核心药物临床进展与市场潜力

- BioArctic的exidavnemab在帕金森病(PD)和多系统萎缩(MSA)的2a期EXIST试验中展现出积极的安全性,已决定启动更高剂量研究。

- 高盛认为此进展是渐进的积极信号,尤其看好MSA适应症的潜在上行空间,但对PD项目持谨慎态度。

投资评级与风险评估

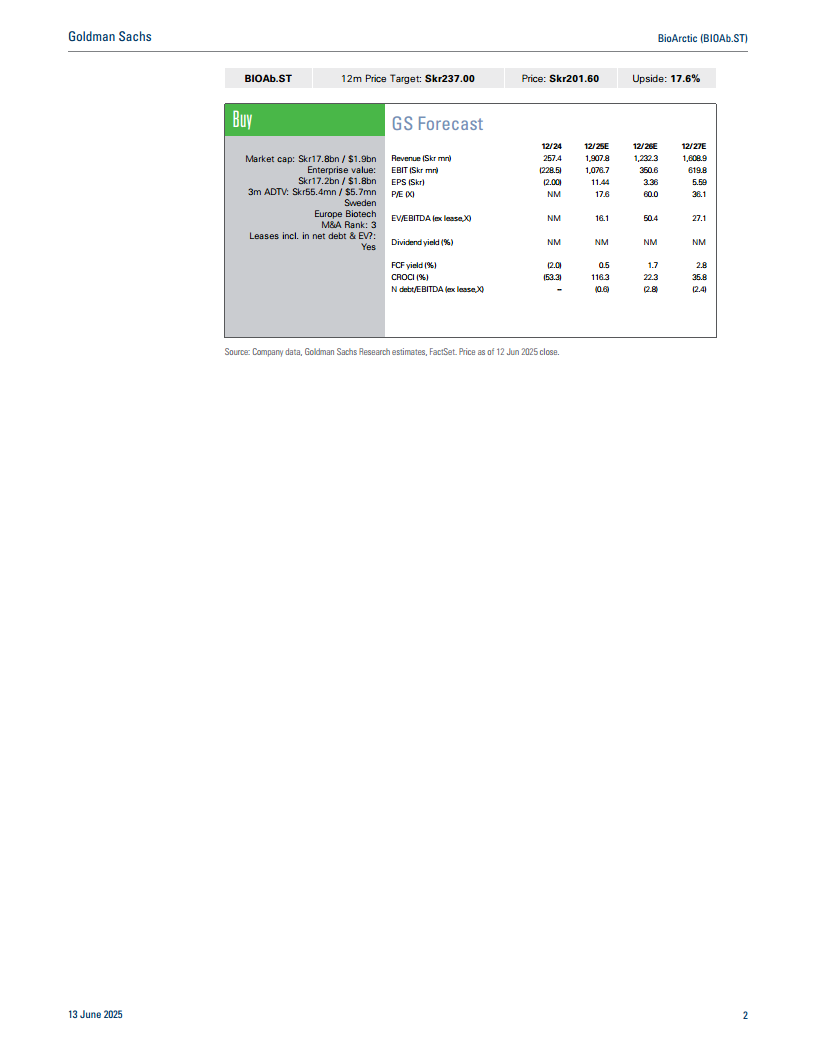

- 高盛维持对BioArctic的“买入”评级,并设定了12个月目标价237瑞典克朗。

- 报告同时强调了Leqembi商业表现、临床试验失败及现金消耗等关键风险。

主要内容

exidavnemab 2a期临床试验进展

- BioArctic宣布,在对帕金森病(PD)和多系统萎缩(MSA)患者进行的exidavnemab 2a期EXIST试验中,经过积极的安全性审查后,已决定启动更高剂量的研究。

- 中期审查结果显示,exidavnemab安全且耐受性良好,但尚未公布PD人群的疗效信号。

- 管理层强调,该试验主要关注安全性、耐受性和药代动力学(PK),尽管会评估血液生物标志物以探索疗效,但这仅限于探索性目的。

高盛分析师观点与市场展望

- 对临床进展的评估: 高盛认为,此次关于启动2b期试验的更新是一个渐进的积极信号,且鉴于exidavnemab在1期试验以及其他a-突触抗体研究中已表现出的安全性,市场对此结果基本有所预期。

- 多系统萎缩(MSA)适应症的潜力: 分析师指出,MSA患者群体的开发为当前估值提供了潜在上行空间,因为高盛目前尚未将此适应症纳入估值模型。同时,提及竞争对手在该领域的进展,包括Lundbeck的3期试验(a-突触抗体amlenetug)和Alterity的2期试验(ATH434),这些可能在BioArctic做出进一步开发决策前提供参考。

- 帕金森病(PD)适应症的风险: 鉴于该领域的发展态势,高盛继续将PD项目视为高风险。目前预测exidavnemab在PD领域的非风险调整峰值销售额为20亿美元,成功概率(POS)为5%。

估值、投资评级与关键风险

- 投资评级与目标价: 高盛维持对BioArctic的“买入”评级,并设定了12个月目标价为237瑞典克朗(SEK)。

- 估值方法: 采用现金流折现(DCF)方法,加权平均资本成本(WACC)为12%,永续增长率为0%。

- 关键风险:

- Leqembi(另一款产品)的商业表现不及预期。

- exidavnemab及其他Leqembi试验的临床失败。

- 现金消耗高于预期,导致额外的融资需求。

财务数据与预测概览

- 市场概况: 截至2025年6月12日收盘,BioArctic市值178亿瑞典克朗(约19亿美元),企业价值172亿瑞典克朗(约18亿美元)。

- 高盛预测(截至12月,单位:百万瑞典克朗,除非另有说明):

- 营收: 2024年257.4,2025年1,907.8,2026年1,232.3,2027年1,608.9。

- EBIT: 2024年(228.5),2025年1,076.7,2026年350.6,2027年619.8。

- 每股收益(EPS,瑞典克朗): 2024年(2.00),2025年11.44,2026年3.36,2027年5.59。

- 市盈率(P/E,X): 2025年17.6,2026年60.0,2027年36.1。

- 企业价值/EBITDA(X): 2025年16.1,2026年50.4,2027年27.1。

- 自由现金流收益率(FCF yield %): 2024年(2.0),2025年0.5,2026年1.7,2027年2.8。

- 季度EPS预测(瑞典克朗): 2024年12月(0.36),2025年3月11.55,2025年6月1.26,2025年9月(0.64)。

监管与一般披露信息

- 报告包含高盛分析师的Reg AC认证,确保观点独立性。

- 详细阐述了高盛因子概况(增长、财务回报、倍数、综合)和并购排名(M&A Rank)的计算方法。

- 披露了高盛与BioArctic之间的投资银行服务关系,包括在过去12个月内提供服务以及未来3个月内寻求服务的意向,这可能构成潜在的利益冲突。

- 提供了全球评级分布和投资银行关系百分比,以及美国及其他司法管辖区(如澳大利亚、巴西、加拿大、香港、印度、日本、韩国、新西兰、俄罗斯、新加坡、台湾、英国、欧盟)的详细监管披露信息,涵盖所有权、分析师薪酬、评级定义、服务水平差异等。

总结

BioArctic的exidavnemab在帕金森病(PD)和多系统萎缩(MSA)的2a期试验中展现出良好的安全性,促使其进入更高剂量研究。高盛认为MSA适应症具有显著的未开发市场潜力,而PD项目风险较高。尽管存在Leqembi商业表现不佳、临床试验失败和现金消耗超预期等多重风险,高盛仍基于DCF模型维持对BioArctic的“买入”评级,并设定了237瑞典克朗的目标价。报告还提供了详细的财务预测和全面的监管披露,以确保透明度。

微信扫一扫-立即使用

微信扫一扫-立即使用