中心思想

业绩稳健增长与未来展望

药明康德在2024年实现了稳健的财务增长,扣非净利润同比增长2.47%,并预计2025年收入将实现10%-15%的同比增长。公司持续经营业务在手订单强劲,同比增长47.0%,为未来业绩增长奠定基础。

全球市场驱动与核心业务聚焦

公司在全球市场展现出强大的增长韧性,特别是来自美国和欧洲客户的收入分别同比增长7.7%和14.4%,有效对冲了新兴区域的下滑。药明康德持续聚焦CRDMO核心业务,通过加速全球D&M产能建设和优化生产经营效率,不断提升毛利率,并预计未来几年将保持上升趋势。

主要内容

2024 年公司利润稳步增长

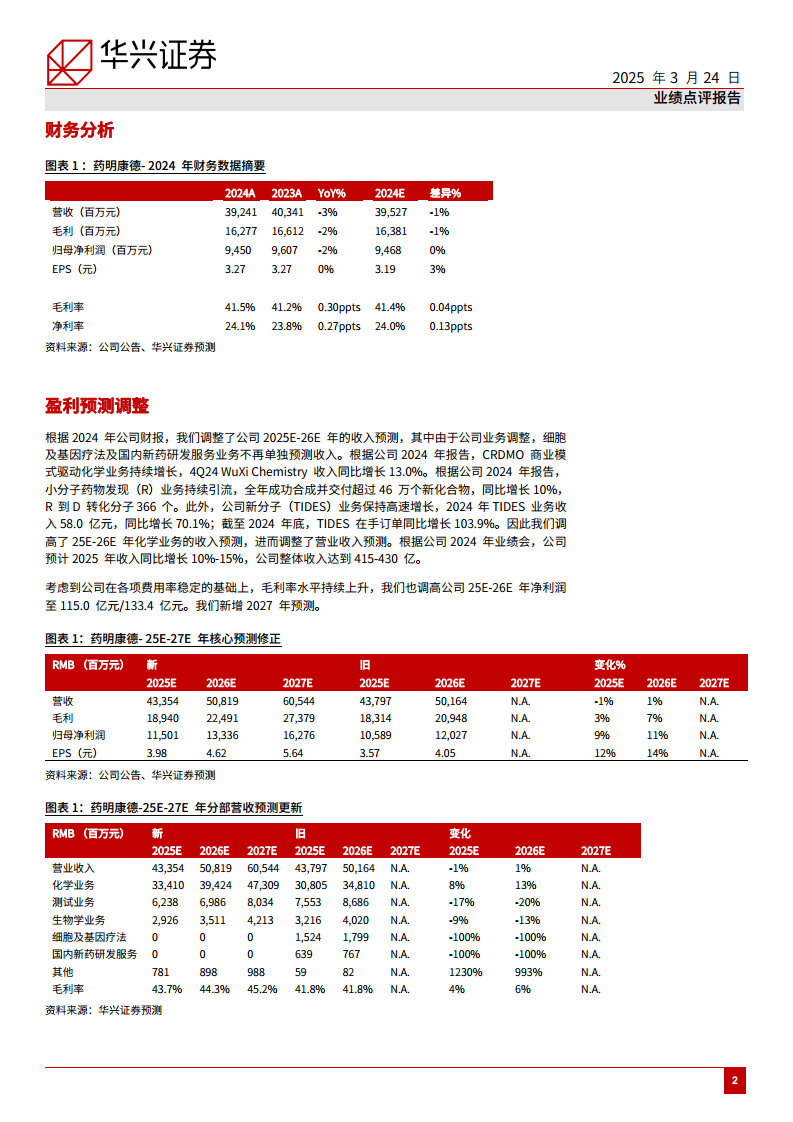

根据公司2024年报告,药明康德实现营业收入392.41亿元(同比下降2.73%),净利润94.5亿元(同比下降1.63%),扣非净利润为99.88亿元(同比增长2.47%)。公司基本每股收益为3.27元/股(同比增长0.31%)。2024年第四季度收入同比增长6.9%。截至2024年底,公司持续经营业务在手订单达493.1亿元人民币,同比增长47.0%。公司预计2025年收入有望实现10%-15%的同比增长。

欧美收入增长动能对冲新兴市场回调

2024年,公司来自全球前20大制药企业的收入达到166.4亿元人民币,剔除特定商业化生产项目后同比增长24.1%。按区域划分,美国客户收入250.2亿元人民币(剔除特定商业化生产项目同比增长7.7%),欧洲客户收入52.3亿元人民币(同比增长14.4%)。中国客户收入70.7亿元人民币(同比下降3.5%),其他地区客户收入19.3亿元人民币(同比下降11.4%)。预计公司2025E-2027E收入增速将分别达到10.5%、17.2%和19.1%。

持续聚焦CRDMO 核心业务,不断提高生产经营效率

2024年公司毛利率为41.5%,同比增长0.30个百分点。公司加速推进全球D&M产能建设,预计2025年资本开支将达到70-80亿元。随着业务增长和效率提升,公司预计2025年自由现金流将达到40-50亿元。预计2025E-2027E毛利率将保持上升趋势,分别为43.7%、44.3%和45.2%。

维持“买入”评级,目标价上调至HK$92.00

华兴证券维持药明康德“买入”评级,并将DCF目标价上调至92.00港币(原为73.00港币),对应2025年21倍P/E,低于行业可比公司23倍的均值。鉴于公司领先的行业地位和TIDES业务的增长前景,认为公司估值仍有上升空间。

财务分析

2024年,公司营收392.41亿元(同比下降3%),毛利162.77亿元(同比下降2%),归母净利润94.50亿元(同比下降2%)。毛利率为41.5%,净利率为24.1%,均较2023年有所提升。

盈利预测调整

根据2024年财报,华兴证券调整了公司2025E-2026E的收入预测,并新增2027年预测。由于业务调整,细胞及基因疗法及国内新药研发服务业务不再单独预测收入。CRDMO商业模式驱动化学业务持续增长,4Q24 WuXi Chemistry收入同比增长13.0%。小分子药物发现(R)业务全年成功合成并交付超过46万个新化合物,同比增长10%。TIDES业务保持高速增长,2024年收入58.0亿元,同比增长70.1%,在手订单同比增长103.9%。因此,调高了2025E-2026E化学业务的收入预测,并相应调整了整体营业收入预测。考虑到毛利率水平持续上升,调高了2025E-2026E净利润至115.0亿元/133.4亿元。

估值

采用两阶段DCF估值法,第一阶段为2025年至2028年,第二阶段从2029年开始作为永续期。永续增长率设定为2.0%,WACC预测为9.1%。最新目标价92.00港币相对于2024年3月21日收盘价68.60港币蕴含34%的上行空间,对应2025年P/E为21x,低于行业可比公司平均值23x。

风险提示

报告提示了多项风险,包括:CDMO利用率低于预期可能影响盈利能力;人才瓶颈可能影响项目执行和业绩;外汇不利变动可能对财务业绩产生影响,因公司大部分收入以美元入账而成本以人民币计量;中美冲突可能持续升级,鉴于2024年公司64%的收入来自美国,地缘政治冲突升级可能对收入产生负面影响。

总结

药明康德在2024年展现出稳健的经营业绩和强劲的全球市场需求,特别是欧美市场的增长有效对冲了新兴区域的挑战。公司通过聚焦CRDMO核心业务、加大产能建设和提升运营效率,预计未来将持续实现收入和利润的增长。华兴证券维持“买入”评级,并上调目标价至92.00港币,反映了对公司领先行业地位和TIDES业务增长前景的信心。然而,投资者仍需关注CDMO利用率、人才流失、外汇波动以及中美地缘政治冲突升级等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用