中心思想

2024年业绩概览与增长驱动

博雅生物在2024年实现了归母净利润和扣非归母净利润的显著增长,分别达到67.18%和110.77%,主要得益于2023年较低的基数效应,尽管营业收入同比下降34.58%。公司核心血液制品业务收入保持稳健,非血业务面临集采压力。利润增长主要受商誉减值准备计提影响,特别是第四季度因新百药业商誉减值导致单季亏损。

战略布局与未来展望

公司通过成功并购绿十字(香港)实现了外延式扩张,新增浆站资源,并积极推进浆源拓展计划,采浆量增速高于行业平均水平。同时,公司持续加大研发投入,拥有丰富的在研产品管线,多款血液制品有望在未来几年内陆续上市,为公司长期竞争力提升奠定基础。分析师维持“买入-A”评级,并预测未来三年营收和净利润将持续增长。

主要内容

2024年经营业绩分析

整体财务表现

- 营业收入与净利润表现: 2024年,博雅生物实现营业收入17.35亿元,同比下降34.58%。然而,归母净利润达到3.97亿元,同比增长67.18%;扣非归母净利润为3.02亿元,同比增长110.77%。利润的快速增长主要系2023年因收购新百药业计提商誉减值准备2.98亿元及其他资产减值准备导致同期基数较低。

- 第四季度业绩: 单独来看,2024年第四季度公司实现营业收入4.90亿元,同比增长6.11%。但归母净利润亏损0.16亿元,扣非归母净利润亏损0.35亿元,主要原因在于计提新百药业资产组商誉减值准备7,261.28万元。

各业务板块表现

- 血液制品业务(母公司): 实现营业收入14.74亿元,同比增长0.86%,收入增长主要受PCC(凝血酶原复合物)和Ⅷ因子销售额增长影响。净利润为4.07亿元,同比下降24.87%,利润下降主要系去年同期收到子公司分红,而2024年无此项收益。

- 新百药业: 实现营业收入2.12亿元,同比下降37.08%;净利润0.19亿元,同比下降21.29%。业绩下滑主要受缩宫素注射液集采及区域联盟集采等市场综合因素影响。

- 欣和药业: 实现营业收入0.10亿元,同比下降1.89%;净利润亏损0.35亿元,但受资产减值损失下降影响,利润同比减亏。

- 绿十字(香港)并购业务: 公司于2024年11月完成对绿十字(香港)100%股权的收购,并将其纳入合并报表范围。11-12月,绿十字(中国)血液制品业务实现营业收入约4030万元,净利润6.1万元;格林克药品经销业务实现营业收入约202万元,净利润亏损183万元。

战略发展与浆源拓展

外延并购成果

- 绿十字(香港)收购: 2024年公司成功收购绿十字(香港)100%股权,此举为公司带来了1张生产牌照、4家在营单采血浆站,并拓展了2个省份区域的浆站布局,阶段性实现了规模化扩张的战略目标。

浆源基地建设

- 浆源拓展计划: 公司积极整合华润系资源,稳步推进浆源拓展。2025年1月,获得内蒙古卫健委批准设置达拉特旗单采血浆站。此外,泰和浆站、乐平浆站已于2024年7月获得单采血浆许可证。

- 浆站数量与采浆量: 截至目前,公司单采血浆站已达21家(含绿十字),其中在营浆站共20家(仅内蒙古达拉特旗浆站尚处于建设期)。2024年公司共实现采浆630.6吨(含绿十字),同比增长10.4%。其中,华润博雅生物本部采浆522.04吨,同比增长11.7%,高于行业平均增速,显示出公司在浆源获取方面的优势。

研发创新与产品管线

研发投入与重点项目

- 研发投入: 2024年公司研发投入达0.97亿元,持续加强创新研发能力建设。

- 血液制品研发进展:

- 10%静丙(静脉注射用人免疫球蛋白)通过现场核查,破免项目(人免疫球蛋白(抗D))获得现场核查通知书,两款产品预计于2025年上市。

- C1酯酶抑制剂于2023年6月获批临床,目前处于Ⅲ期临床阶段,预计于2027年上市。

- vWF因子(人凝血因子Ⅷ/血管性血友病因子)于2021年8月获批临床,目前已进入临床试验阶段并开展受试者入组,预计于2028年上市。

- 皮下注射人免疫球蛋白已提交临床注册申请,预计于2030年上市。

- 前瞻性布局: 公司还超前部署小核酸及基因治疗等前沿领域,以期通过梯度化在研产品陆续上市,持续提升公司竞争力。

投资建议与风险提示

盈利预测与估值

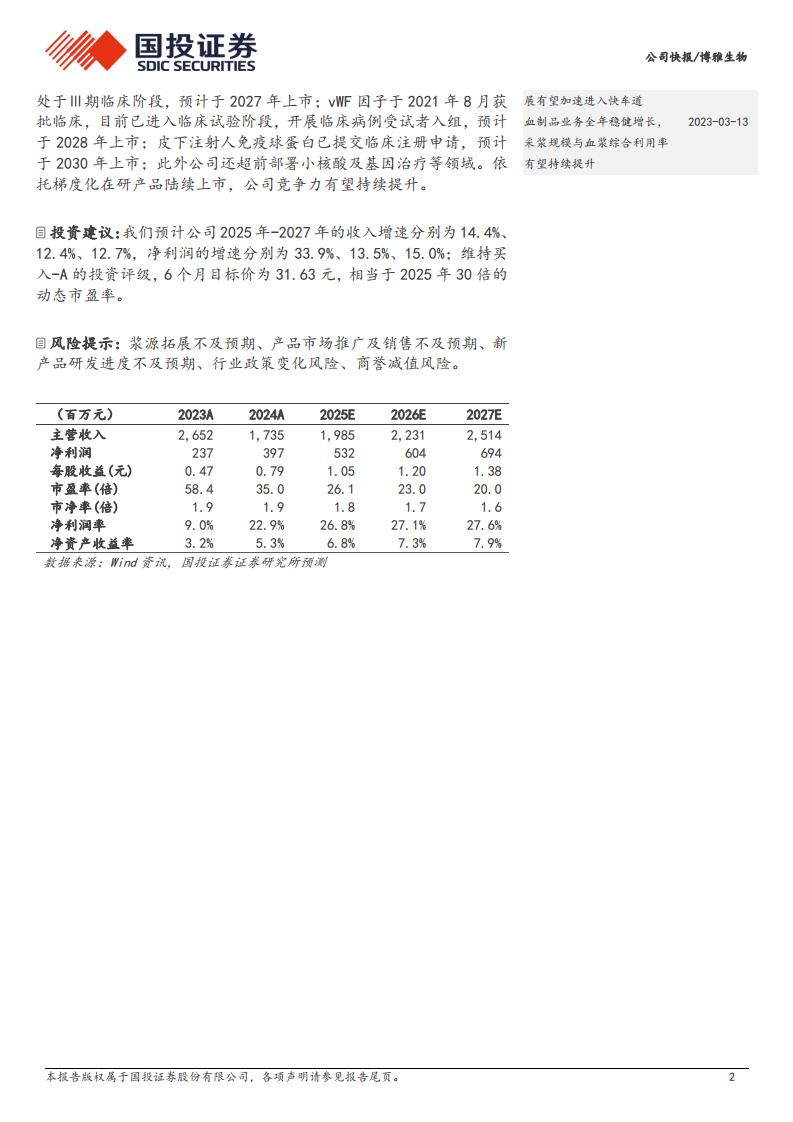

- 未来业绩预测: 国投证券预计公司2025年至2027年的营业收入增速分别为14.4%、12.4%、12.7%;净利润增速分别为33.9%、13.5%、15.0%。

- 投资评级与目标价: 维持“买入-A”的投资评级,并给出6个月目标价31.63元,相当于2025年30倍的动态市盈率。

潜在风险因素

- 浆源拓展风险: 浆源拓展进度可能不及预期。

- 市场推广风险: 产品市场推广及销售可能不及预期。

- 研发进度风险: 新产品研发进度可能不及预期。

- 政策变化风险: 行业政策变化可能对公司经营产生影响。

- 商誉减值风险: 未来仍存在商誉减值的可能性。

总结

博雅生物在2024年通过并购绿十字(香港)实现了规模扩张,浆源拓展计划稳步推进,采浆量增速高于行业平均水平。尽管非血业务受集采影响有所承压,但核心血液制品业务保持稳健。公司持续加大研发投入,拥有丰富的在研产品管线,多款重磅产品有望在未来几年内上市,为公司业绩增长提供持续动力。分析师基于对公司未来营收和净利润的积极预测,维持“买入-A”评级,并提示了浆源拓展、市场推广、研发进度、政策变化及商誉减值等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用