中心思想

业绩超预期与生物+战略成效

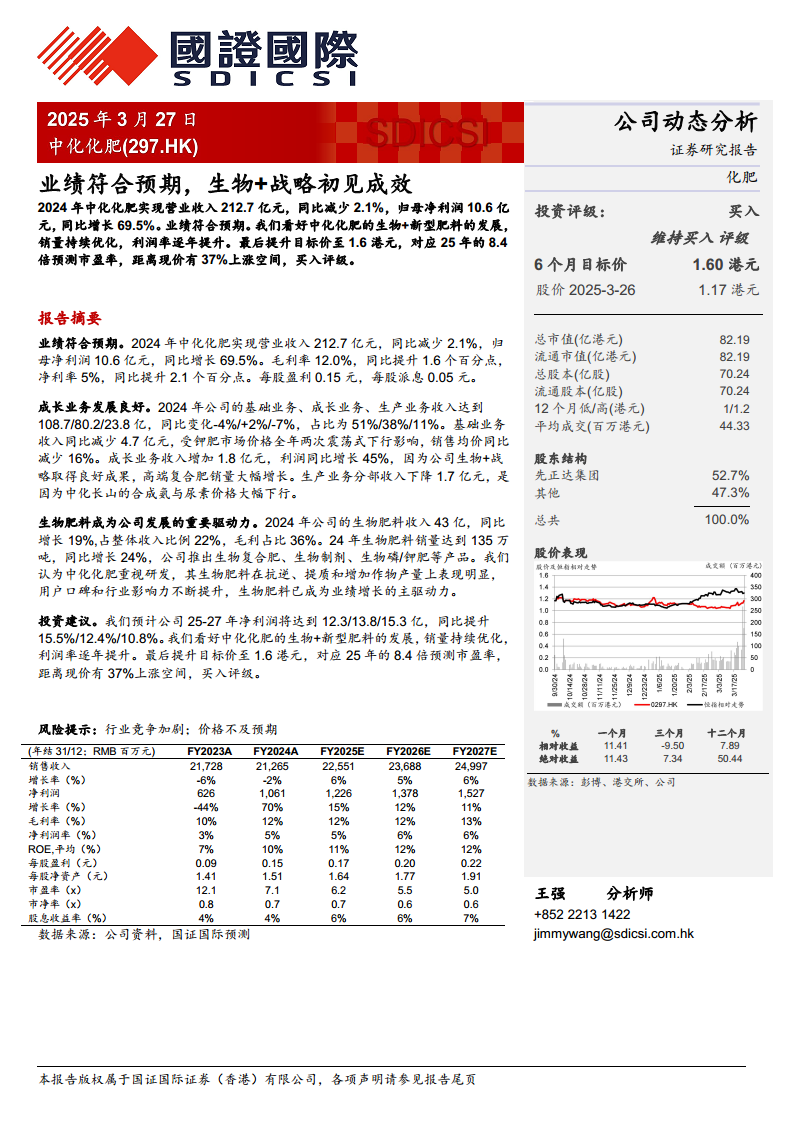

中化化肥在2024年实现了超出市场预期的业绩表现,归母净利润同比增长69.5%至10.6亿元,毛利率和净利率均显著提升。这一增长主要得益于公司“生物+”战略的初步成功,特别是生物肥料业务的强劲发展,其收入和销量均实现两位数增长,并成为公司重要的利润贡献点。

未来增长潜力与投资建议

报告对中化化肥的未来发展持乐观态度,预计2025-2027年净利润将持续增长,并维持“买入”评级。公司在生物+新型肥料领域的持续投入和市场优化策略,有望进一步提升销量和利润率。目标价上调至1.6港元,预示着显著的上涨空间。

主要内容

2024年财务业绩分析

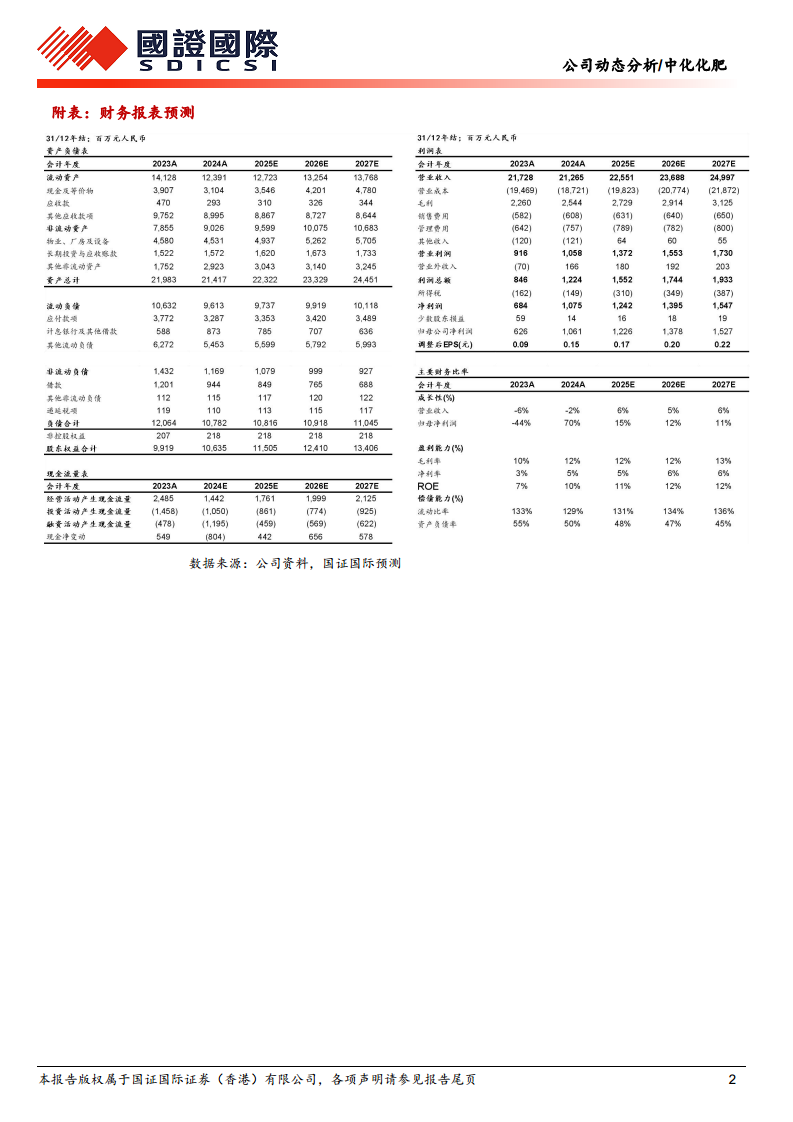

中化化肥2024年实现营业收入212.7亿元,同比微降2.1%。然而,归母净利润达到10.6亿元,同比大幅增长69.5%,显示出公司盈利能力的显著改善。毛利率同比提升1.6个百分点至12.0%,净利率同比提升2.1个百分点至5%。每股盈利为0.15元,并派发每股0.05元的股息。尽管基础业务收入受钾肥价格震荡下行影响同比减少4%,但成长业务收入同比增长2%,利润同比增长45%,有效对冲了部分负面影响。生产业务收入同比下降7%,主要受合成氨与尿素价格大幅下行影响。

生物+战略驱动业务增长

公司的“生物+”战略在2024年取得了良好成果,尤其体现在生物肥料业务上。生物肥料收入达到43亿元,同比增长19%,占整体收入的22%,并贡献了36%的毛利。生物肥料销量同比增长24%至135万吨。公司积极推出生物复合肥、生物制剂、生物磷/钾肥等创新产品,这些产品在抗逆、提质和增加作物产量方面表现突出,赢得了用户口碑和行业影响力,已成为公司业绩增长的核心驱动力。预计公司2025-2027年净利润将分别达到12.3亿、13.8亿和15.3亿,同比增速分别为15.5%、12.4%和10.8%,显示出稳健的增长态势。

总结

中化化肥2024年业绩表现亮眼,归母净利润实现近七成的同比增长,显著超出市场预期。这主要归因于公司成功实施的“生物+”战略,特别是生物肥料业务的快速发展,其在收入和毛利贡献方面均扮演了关键角色。尽管部分传统业务面临市场价格压力,但生物+新型肥料的强劲增长有效驱动了整体盈利能力的提升。展望未来,公司在生物+新型肥料领域的持续深耕和市场优化策略,有望支撑其净利润的持续增长。基于此,报告维持“买入”评级,并上调目标价至1.6港元,反映了对公司未来发展潜力的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用