中心思想

业绩增长与核心产品驱动

荣昌生物2024年营业收入实现显著增长,核心产品泰它西普和维迪西妥单抗持续放量,推动公司整体业绩符合市场预期。这表明公司在生物医药市场的竞争力不断增强,产品商业化能力得到有效验证。

多适应症拓展与未来盈利展望

公司两大核心产品在自身免疫和肿瘤领域的多项适应症临床研究取得积极进展,部分已递交上市申请或获得批准,极大地拓宽了产品的潜在市场空间。尽管当前公司仍处于净亏损状态,但随着新适应症的逐步落地和市场渗透率的提升,预计未来几年营收将保持高速增长,有望逐步实现盈利。

主要内容

2024年度财务概览

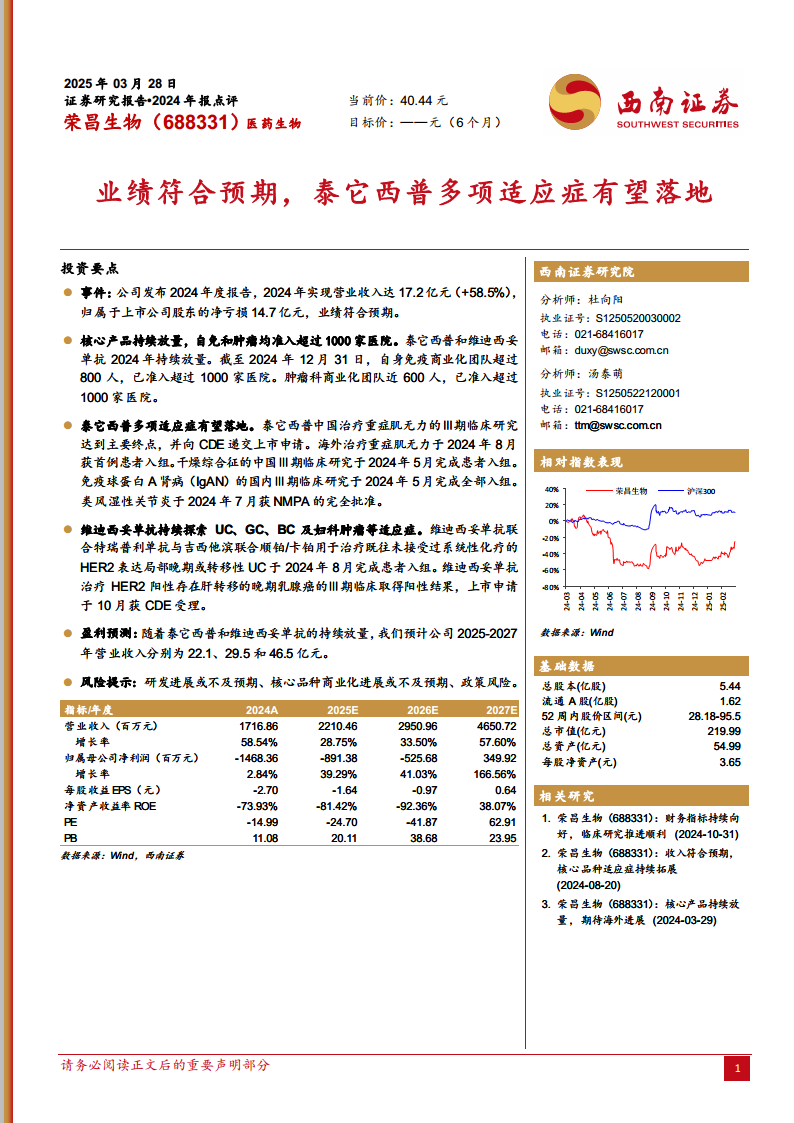

荣昌生物在2024年实现了17.2亿元的营业收入,同比增长高达58.5%。尽管归属于上市公司股东的净亏损为14.7亿元,但这一业绩表现符合市场预期,显示出公司在高速发展阶段的投入与产出平衡。

核心产品市场准入与商业化成效

2024年,公司的核心产品泰它西普和维迪西妥单抗持续放量,市场表现强劲。截至2024年12月31日,自身免疫商业化团队已超过800人,成功准入超过1000家医院。同时,肿瘤科商业化团队也接近600人,同样准入超过1000家医院,这反映了公司在两大核心治疗领域的强大市场拓展和渗透能力。

泰它西普多项适应症临床进展

泰它西普在多项适应症上取得了突破性进展:

- 中国治疗重症肌无力的Ⅲ期临床研究已达到主要终点,并已向国家药品监督管理局药品审评中心(CDE)递交上市申请。

- 海外治疗重症肌无力的Ⅲ期临床研究于2024年8月完成首例患者入组。

- 干燥综合征的中国Ⅲ期临床研究于2024年5月完成患者入组。

- 免疫球蛋白A肾病(IgAN)的国内Ⅲ期临床研究于2024年5月完成全部入组。

- 类风湿性关节炎适应症于2024年7月获得国家药品监督管理局(NMPA)的完全批准,进一步扩大了其市场应用范围。

维迪西妥单抗适应症持续拓展

维迪西妥单抗的适应症拓展也取得了显著成果:

- 联合特瑞普利单抗与吉西他滨联合顺铂/卡铂用于治疗既往未接受过系统性化疗的HER2表达局部晚期或转移性尿路上皮癌(UC)的临床研究于2024年8月完成患者入组。

- 治疗HER2阳性存在肝转移的晚期乳腺癌的Ⅲ期临床研究取得了阳性结果,其上市申请已于2024年10月获得CDE受理。

- 公司持续探索维迪西妥单抗在UC、胃癌(GC)、乳腺癌(BC)及妇科肿瘤等多个适应症领域的应用潜力,以期进一步扩大其市场份额。

未来营收预测与潜在风险

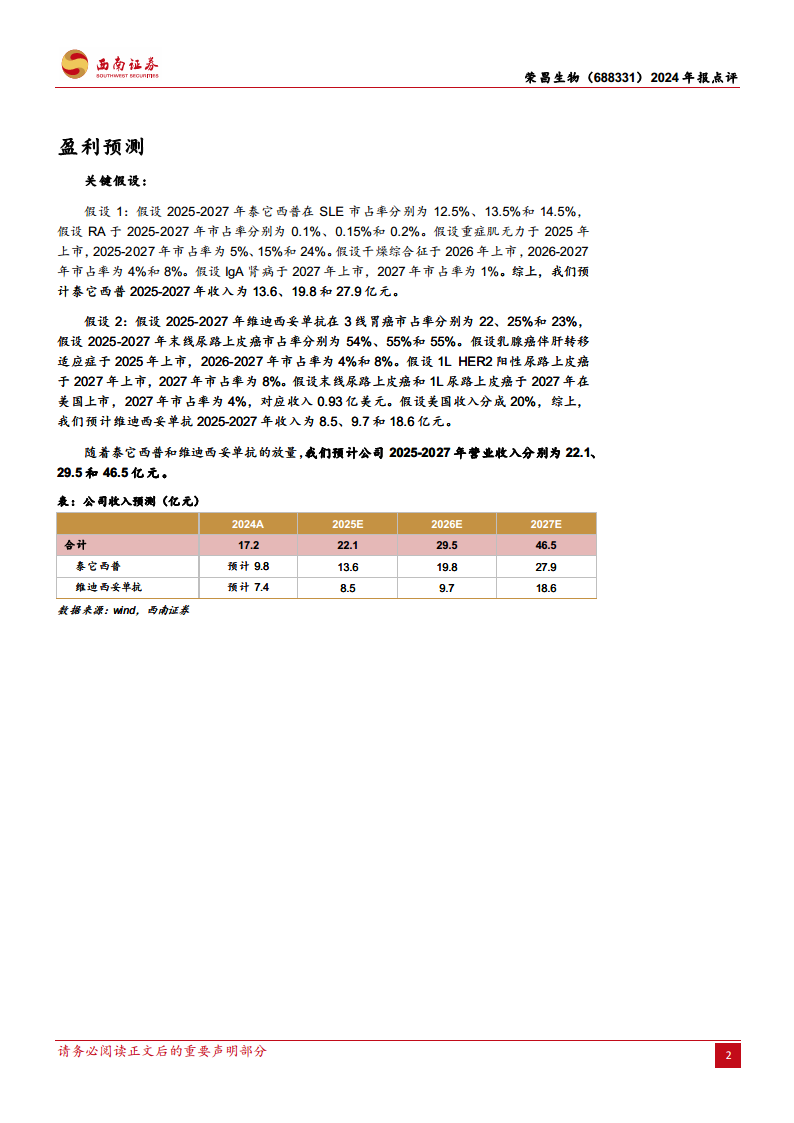

基于泰它西普和维迪西妥单抗的持续放量以及新适应症的逐步落地,公司预计2025年至2027年的营业收入将分别达到22.1亿元、29.5亿元和46.5亿元,呈现高速增长态势。其中,泰它西普预计在2025-2027年分别贡献收入13.6亿元、19.8亿元和27.9亿元;维迪西妥单抗预计同期贡献收入8.5亿元、9.7亿元和18.6亿元。然而,公司也面临研发进展或不及预期、核心品种商业化进展或不及预期以及政策风险等潜在挑战。

总结

荣昌生物2024年实现了58.5%的营收增长,核心产品泰它西普和维迪西妥单抗的市场准入和商业化表现强劲。公司在自身免疫和肿瘤领域的产品管线持续推进,多项适应症的临床研究取得积极进展,并有望在未来几年内陆续上市,为公司带来新的增长点。尽管目前仍处于亏损状态,但凭借强大的产品创新能力和市场拓展策略,荣昌生物预计未来营收将保持高速增长,盈利前景值得期待,但投资者需关注研发和商业化进展以及政策变化带来的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用