中心思想

经营韧性与TIDES业务驱动增长

药明康德在2024年展现出较强的经营韧性,尽管整体营收略有下降,但扣除非经常性损益的净利润实现增长。核心驱动力在于其TIDES(寡核苷酸和多肽)业务的快速扩张,该业务受益于GLP-1类多肽药物的放量,在手订单大幅增长,成为公司未来业绩增长的重要引擎。

全球化布局与盈利能力展望

公司在全球市场,特别是欧美地区,保持了稳健的常规项目收入增长,体现了其作为“一体化、端到端”药物研发服务平台的强大竞争力和稀缺性。分析师基于对公司未来业务发展的积极预期,上调了盈利预测,并维持“买入”评级,预示公司未来盈利能力有望持续提升。

主要内容

核心观点

2024年业绩概览与业务结构

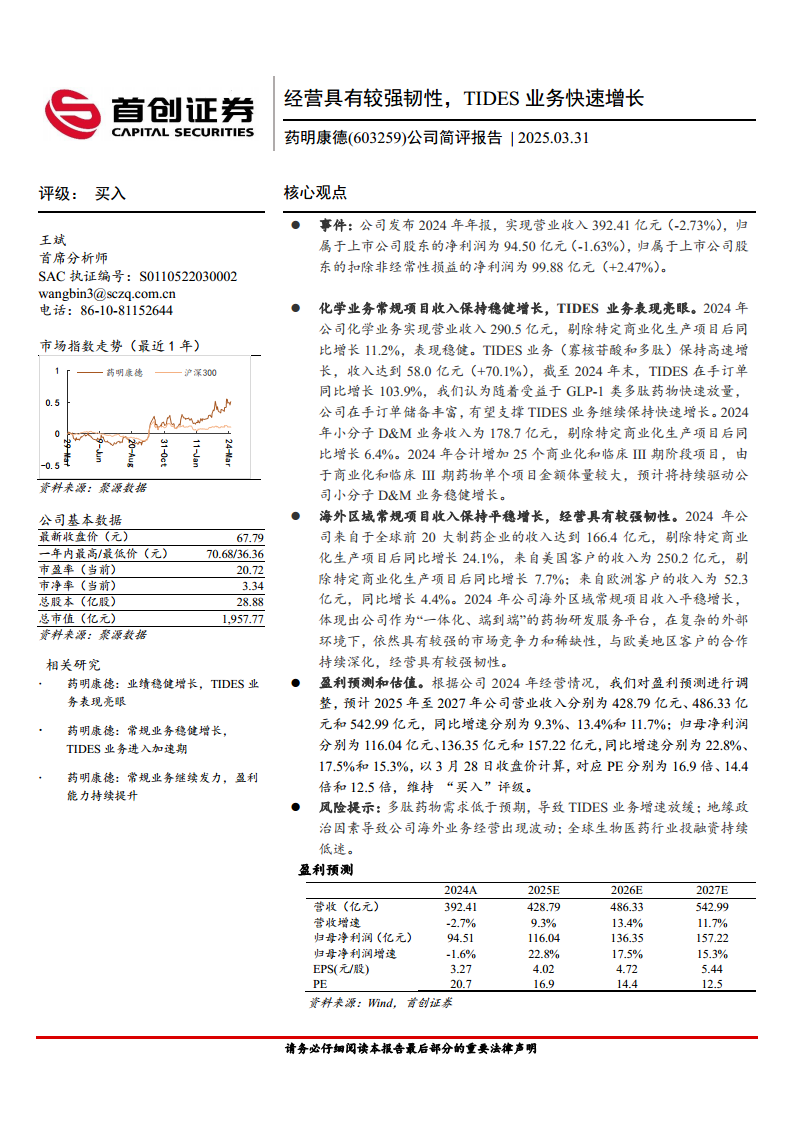

药明康德于2024年发布年报,报告期内实现营业收入392.41亿元,同比下降2.73%。归属于上市公司股东的净利润为94.50亿元,同比下降1.63%。然而,扣除非经常性损益的净利润达到99.88亿元,同比增长2.47%,显示出公司主营业务的盈利能力保持增长。

化学业务与TIDES业务增长分析

2024年,公司化学业务实现营业收入290.5亿元。剔除特定商业化生产项目后,该业务同比增长11.2%,表现稳健。其中,TIDES业务(寡核苷酸和多肽)表现尤为亮眼,收入达到58.0亿元,同比高速增长70.1%。截至2024年末,TIDES在手订单同比增长103.9%,预计将受益于GLP-1类多肽药物的快速放量,支撑该业务继续保持快速增长。此外,小分子D&M业务收入为178.7亿元,剔除特定商业化生产项目后同比增长6.4%。2024年合计新增25个商业化和临床III期阶段项目,预计将持续驱动公司小分子D&M业务的稳健增长。

海外市场表现与经营韧性

公司在海外市场保持了平稳增长,经营韧性较强。2024年,公司来自于全球前20大制药企业的收入达到166.4亿元,剔除特定商业化生产项目后同比增长24.1%。来自美国客户的收入为250.2亿元,剔除特定商业化生产项目后同比增长7.7%。来自欧洲客户的收入为52.3亿元,同比增长4.4%。这些数据表明,在复杂的外部环境下,公司作为“一体化、端到端”的药物研发服务平台,依然具有强大的市场竞争力和稀缺性,与欧美地区客户的合作持续深化。

盈利预测与估值调整

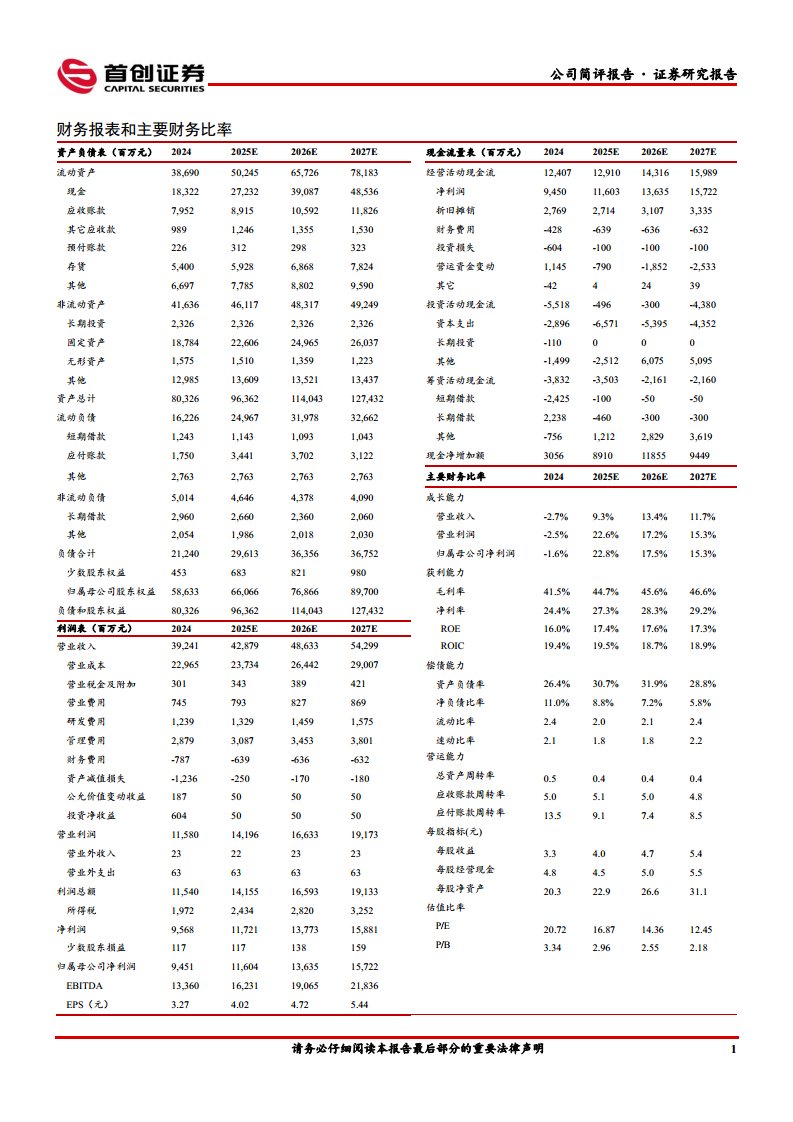

根据公司2024年经营情况,分析师对盈利预测进行了调整。预计2025年至2027年公司营业收入分别为428.79亿元、486.33亿元和542.99亿元,同比增速分别为9.3%、13.4%和11.7%。归母净利润预计分别为116.04亿元、136.35亿元和157.22亿元,同比增速分别为22.8%、17.5%和15.3%。以2024年3月28日收盘价计算,对应PE分别为16.9倍、14.4倍和12.5倍。基于此,分析师维持公司“买入”评级。

风险提示

报告提示了潜在风险,包括多肽药物需求低于预期可能导致TIDES业务增速放缓;地缘政治因素可能导致公司海外业务经营出现波动;以及全球生物医药行业投融资持续低迷的风险。

总结

药明康德在2024年展现出稳健的经营韧性,尤其在扣非净利润方面实现增长。TIDES业务作为核心增长引擎,受益于GLP-1类多肽药物的强劲需求,实现了70.1%的高速增长,在手订单同比激增103.9%,预计将持续驱动公司业绩。同时,公司化学业务常规项目和海外区域常规项目收入均保持平稳增长,凸显其全球化“一体化、端到端”服务平台的竞争优势。分析师基于对公司未来业绩的积极预期,上调了盈利预测,并维持“买入”评级,但同时提示了多肽药物需求、地缘政治及行业投融资等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用