中心思想

业绩稳健增长,动保业务潜力可期

国邦医药在2024年实现了营收和归母净利润的稳健增长,其中归母净利润同比大幅提升27.61%。公司核心的医药原料药业务表现亮眼,收入和毛利均显著增长,主要得益于大环内酯类产品的高景气度及特色原料药的快速发展。

医药与动保双轮驱动,未来增长点明确

公司持续深耕医药和动保两大板块,医药板块受益于大环内酯类API的高需求和特色原料药的布局,有望打造新的增长极。动保原料药业务在2024年销量实现快速增长,尽管毛利率有所下行,但随着行业落后产能出清和公司全球化布局的深化,未来有望迎来周期性向上,释放可观的利润弹性。

主要内容

2024年业绩概览

国邦医药2024年实现营业收入58.91亿元,同比增长10.12%;归母净利润7.82亿元,同比增长27.61%;扣非归母净利润7.62亿元,同比增长28.66%。其中,2024年第四季度表现尤为突出,实现营业收入14.73亿元,同比增长13.64%;归母净利润2.03亿元,同比增长64.28%;扣非归母净利润1.97亿元,同比增长81.05%。

医药原料药业务表现强劲

2024年,公司医药原料药业务收入达到24.77亿元,同比增长11.74%,占总收入的42.06%。该业务毛利率为28.36%,同比提升6.67个百分点。这主要归因于阿奇霉素、克拉霉素、罗红霉素等大环内酯类产品处于较高景气度,销量和价格均表现良好。此外,公司特色原料药板块实现30%以上增长,已布局30余个特色原料药产品。

动保原料药销量快速增长,后续弹性可期

2024年,动保原料药业务收入为18.31亿元,同比增长11.81%,占总收入的31.08%。尽管毛利率同比下降1.82个百分点至18.86%,但销量实现了31.19%的快速增长,达到8543吨。公司在动保产品方面拥有20个动保原料药产品矩阵和完善的全球化销售团队。2024年,氟苯尼考通过美国FDA认证,并在三十几个欧洲国家完成注册;盐酸多西环素获得欧盟CEP证书并通过韩国MFDS审计,显示公司持续布局海外规范市场。考虑到当前大部分产品价格处于底部区域,未来动保业务有望迎来周期性向上。

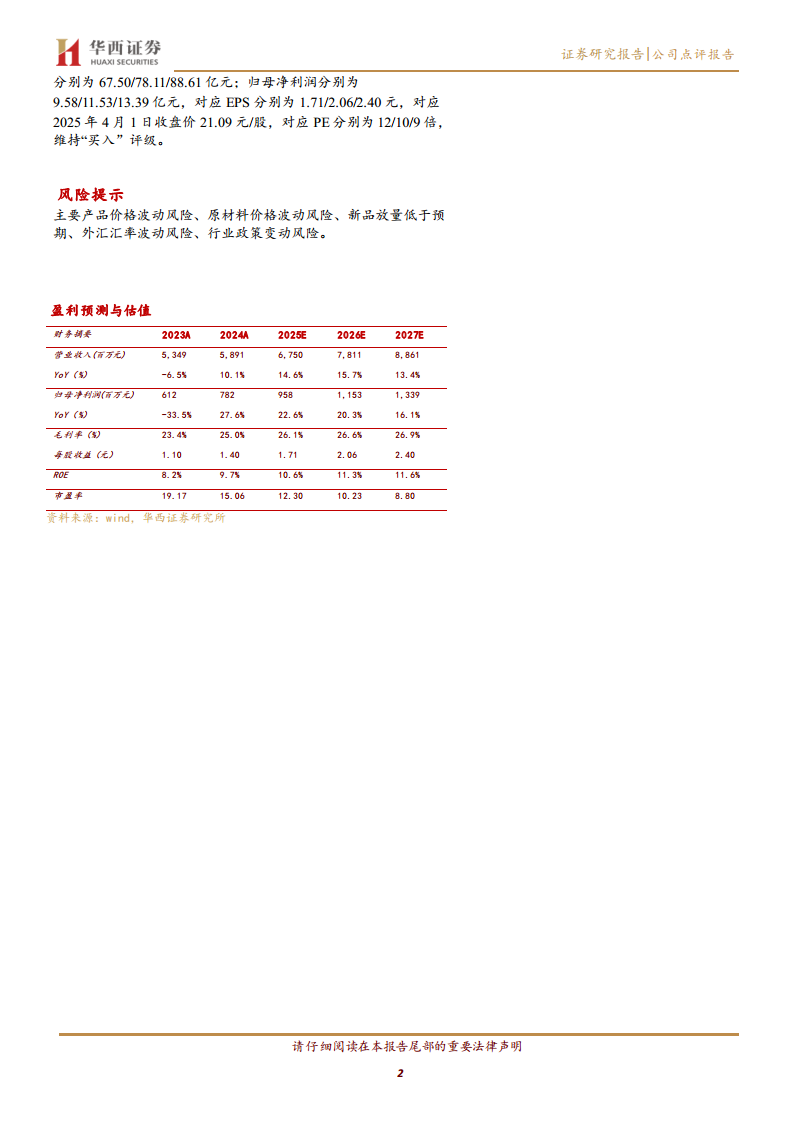

投资建议与盈利预测

华西证券维持对国邦医药的“买入”评级。预计公司2025-2027年营业收入分别为67.50亿元、78.11亿元和88.61亿元;归母净利润分别为9.58亿元、11.53亿元和13.39亿元。对应2025年4月1日收盘价21.09元/股,2025-2027年PE分别为12倍、10倍和9倍。

风险提示

报告提示的主要风险包括:主要产品价格波动风险、原材料价格波动风险、新品放量低于预期、外汇汇率波动风险以及行业政策变动风险。

总结

国邦医药在2024年实现了营收和净利润的稳健增长,其中归母净利润同比大幅增长27.61%。公司医药原料药业务表现突出,收入和毛利均显著提升,得益于大环内酯类产品的高景气度和特色原料药的快速发展。动保原料药业务销量实现快速增长,尽管毛利率有所承压,但公司通过丰富的产品矩阵和全球化市场布局,有望在未来行业周期向上中释放利润弹性。华西证券维持“买入”评级,并对公司未来三年的业绩增长持乐观预期,但同时提示了产品价格波动、原材料成本、新品放量及政策变动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用