中心思想

业绩强劲增长与创新驱动

恒瑞医药在2024年展现出强劲的财务表现,营业收入和归母净利润均实现显著增长,这主要得益于其在创新药领域的持续投入和多款创新成果的成功落地。创新药销售收入达到138.92亿元,同比增长30.60%,成为公司业绩增长的核心驱动力,即使面对激烈的市场竞争和产品降价压力,公司依然保持了强劲的增长势头。

国际化战略成效显著

公司积极推进创新药研发与国际化战略,通过与全球合作伙伴进行多笔对外许可交易,不仅获得了可观的首付款收入,如2024年收到的Merck Healthcare 1.6亿欧元和Kailera Therapeutics 1.0亿美元,还为未来增长开辟了新的“第二曲线”。这些国际合作进一步验证了公司创新药的全球竞争力,并有效推动了经营业绩指标的提升。

主要内容

2024年财务表现与创新药贡献

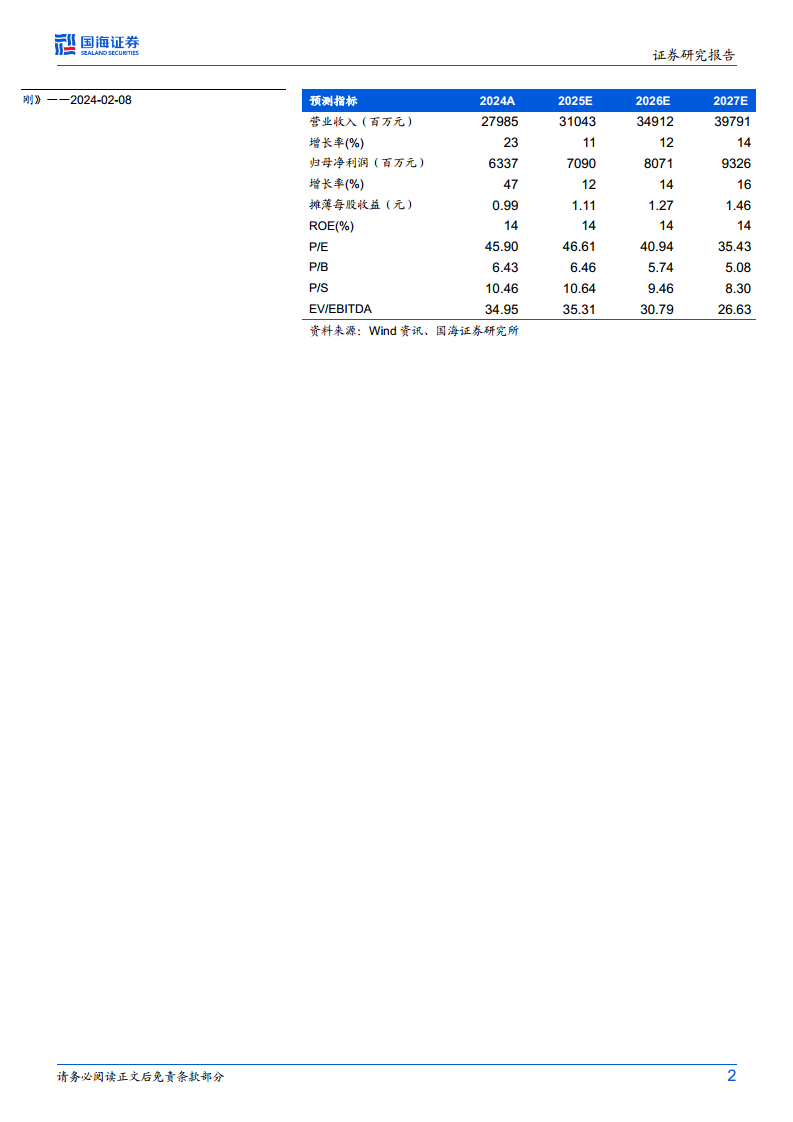

恒瑞医药于2025年3月31日发布2024年年报,报告显示公司实现营业收入279.85亿元,同比增长22.63%;归属于母公司股东的净利润为63.37亿元,同比增长47.28%;扣除非经常性损益的归母净利润为61.78亿元,同比增长49.18%。其中,创新药销售收入(含税,不含对外许可收入)达到138.92亿元,同比增长30.60%,在面临竞争加剧、产品降价及准入难等不利因素下,仍保持了高速增长。2024年,公司有2款1类创新药(富马酸泰吉利定、夫那奇珠单抗)获批上市。截至2024年底,公司已在中国获批上市17款1类创新药和4款其他创新药(2类新药),瑞维鲁胺、达尔西利、恒格列净等产品进入医保后市场可及性显著提高。

国际化战略与对外许可进展

自2018年以来,恒瑞医药积极实施国际化战略,已与全球合作伙伴进行了13笔对外许可交易,涉及16个分子实体,潜在总交易额约为140亿美元,首付款总额约为6亿美元。2024年,公司收到了Merck Healthcare 1.6亿欧元和Kailera Therapeutics 1.0亿美元的对外许可首付款,这些款项被确认为收入,进一步推动了公司经营业绩的增长,体现了其创新药在国际市场上的价值和吸引力。

盈利预测与投资评级

国海证券对恒瑞医药的未来业绩持乐观态度。预计2025-2027年公司营业收入将分别达到310亿元、349亿元和398亿元,归母净利润分别为70.9亿元、80.7亿元和93.3亿元。对应的预测市盈率(PE)分别为47倍、41倍和35倍。鉴于公司创新药收入的高速增长以及创新药出海作为第二增长曲线的巨大潜力,国海证券维持对恒瑞医药的“买入”评级。

潜在风险因素

报告同时提示了多项潜在风险,包括产品销售不及预期、产品临床失败风险、核心技术或销售人员变动风险、产品出海进度不及预期以及行业政策变动风险。这些因素可能对公司的未来业绩和市场表现产生不利影响,投资者需予以关注。

总结

恒瑞医药在2024年凭借其卓越的创新研发能力和前瞻性的国际化战略,实现了营业收入和归母净利润的显著增长,分别达到279.85亿元和63.37亿元,同比增幅分别为22.63%和47.28%。创新药销售收入贡献了138.92亿元,同比增长30.60%,是业绩增长的核心动力。同时,公司通过多项对外许可交易,如2024年收到的Merck Healthcare和Kailera Therapeutics的首付款,有效推动了国际化进程并带来了可观的收入。展望未来,国海证券预计公司营收和净利润将持续增长,并维持“买入”评级,认为创新药的高速增长和国际化战略将成为公司业绩持续提升的“第二曲线”。然而,投资者仍需警惕产品销售、临床研发、人才变动及行业政策等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用