中心思想

2024年业绩承压与业务结构分化

华兰生物在2024年面临整体业绩下滑的挑战,营业收入同比下降18.02%至43.79亿元,归母净利润同比下降26.57%至10.88亿元。这一下滑主要受疫苗业务短期承压影响,其收入大幅下降53.21%。然而,公司血制品业务表现稳健,实现营业收入32.46亿元,同比增长10.91%,采浆量创历史新高,达到1586.37吨,同比增长18.18%,为未来增长奠定坚实基础。

多元化研发管线驱动未来增长

尽管短期业绩承压,华兰生物及其参股公司华兰基因在研发方面持续投入并取得显著进展。血制品方面,静丙(5%、10%)已完成Ⅲ期临床并处于上市审批阶段,人凝血因子Ⅸ进入Ⅲ期临床。疫苗业务方面,多款重磅疫苗如重组带状疱疹疫苗、mRNA流感病毒疫苗等正在积极推进临床前或临床试验。华兰基因的贝伐珠单抗已获批上市,利妥昔单抗上市许可申请已递交,多款生物类似药和创新药处于不同临床阶段,有望为公司培育新的利润增长点,支撑公司长期发展。

主要内容

2024年度财务表现分析

华兰生物于2024年发布了年度报告,显示公司整体财务表现面临挑战。全年实现营业收入43.79亿元,相较于去年同期下降18.02%。归属于母公司股东的净利润为10.88亿元,同比下降26.57%。扣除非经常性损益后的归母净利润为9.81亿元,同比下降22.56%。从单季度表现来看,第四季度营业收入为8.89亿元,同比大幅下降37.82%;归母净利润为1.64亿元,同比下降60.37%;扣非归母净利润为1.64亿元,同比下降54.69%。这些数据显示公司在2024年,特别是第四季度,面临较大的经营压力,主要原因在于疫苗业务的显著下滑。

血制品业务稳健增长与采浆量创新高

与整体业绩下滑形成对比的是,华兰生物的血制品业务在2024年表现出强劲的增长势头。该业务板块实现营业收入32.46亿元,同比增长10.91%。具体产品方面,白蛋白实现营业收入12.29亿元,同比增长16.27%;静脉注射用人免疫球蛋白(静丙)实现营业收入9.29亿元,同比增长9.94%;其他血液制品实现营业收入10.88亿元,同比增长6.19%。

在采浆方面,公司积极推进单采血浆站的建设工作,2024年邓州浆站、襄城浆站、杞县浆站、巫山浆站陆续取得采浆许可证并开始采浆。此外,公司于8月在重庆市获批设置新建丰都县单采血浆站,目前正在按计划开展建设工作。通过新浆站的开源和激发内生活力等多措并举,公司2024年采浆量达到1586.37吨,同比增长18.18%,创历史新高,为血液制品业务的稳健增长奠定了坚实基础。

研发方面,公司的静丙(5%、10%)已完成Ⅲ期临床研究,目前处于药品上市审批阶段;Exendin-4-FC融合蛋白项目已完成Ⅰ期临床,正在开展Ⅱ期临床研究;人凝血因子Ⅸ于2023年11月取得临床批件,正在开展Ⅲ期临床研究,这些项目有望在未来贡献新的增长点。

疫苗业务短期承压与研发进展

华兰疫苗在2024年业绩短期承压,实现营业收入11.28亿元,同比大幅下降53.21%。其中,流感疫苗实现营业收入10.73亿元,同比下降55.34%。疫苗业务实现净利润2.06亿元,同比下降76.10%。业绩承压主要系民众疫苗接种率变动、流感疫苗价格调整以及销量减少等多重因素综合影响。

尽管业绩下滑,公司在流感疫苗批签发方面仍保持国内领先地位。2024年,公司共取得流感疫苗批签发78批次,其中四价流感疫苗(成人剂型)55批次,四价流感疫苗(儿童剂型)12批次,三价流感疫苗11批次。

产品研发方面,疫苗公司稳步开展多项临床前研发工作,包括重组带状疱疹疫苗(CHO细胞)、mRNA流感病毒疫苗、mRNA RSV疫苗、痘病毒广谱流感疫苗。此外,A群C群脑膜炎球菌结合疫苗已完成Ⅲ期临床试验,正在进行申报生产的准备工作;Hib结合疫苗于2024年12月申报临床试验并被受理;吸附无细胞百(三组分)白破联合疫苗正在开展Ⅲ期临床试验。这些研发进展有望逐步丰富公司的疫苗产品矩阵。

基因公司新药获批与管线布局

公司参股公司华兰基因主要开展创新药和生物类似药的研发、生产。目前,华兰基因先后有10个产品取得临床试验批件,并正在按计划开展临床试验。其中,贝伐珠单抗于2024年11月21日取得《药品注册证书》,获批正式生产和销售。根据米内网数据,2023年国内贝伐珠单抗注射液的总销售额约为107亿元,该产品的获批上市有望对公司业绩产生积极影响。

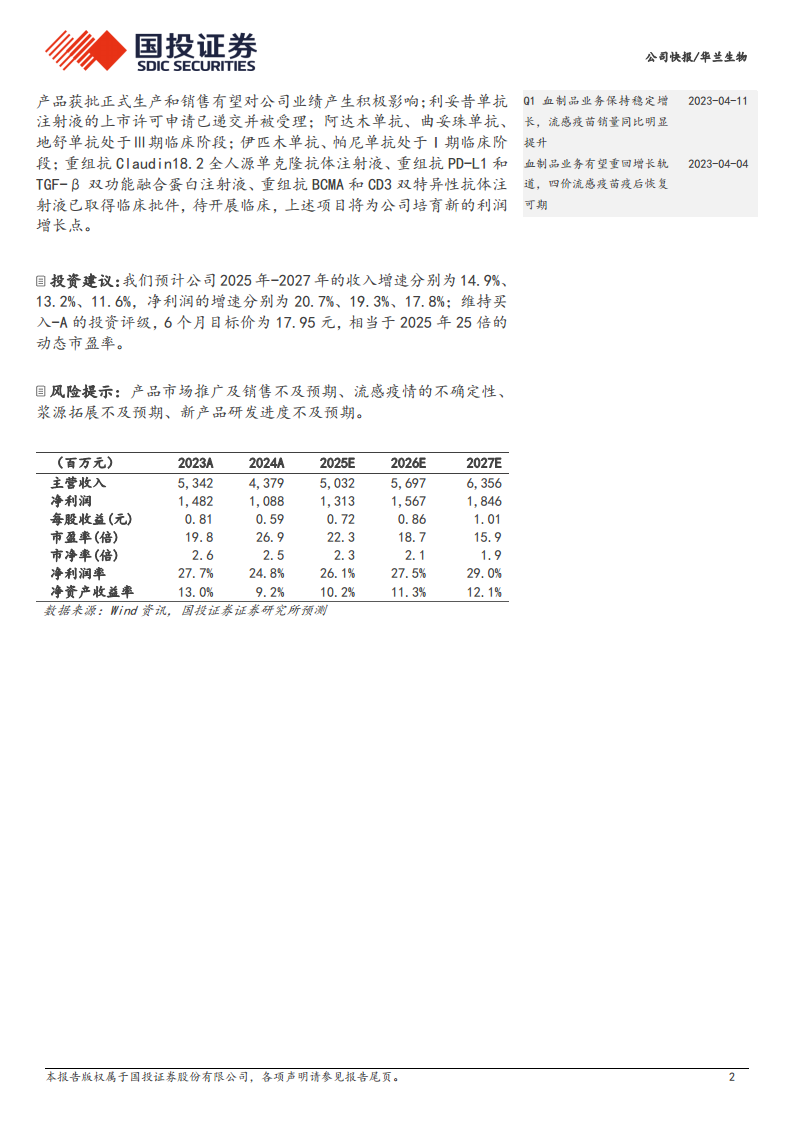

此外,利妥昔单抗注射液的上市许可申请已递交并被受理。阿达木单抗、曲妥珠单抗、地舒单抗处于Ⅲ期临床阶段;伊匹木单抗、帕尼单抗处于Ⅰ期临床阶段。重组抗Claudin18.2全人源单克隆抗体注射液、重组抗PD-L1和TGF-β双功能融合蛋白注射液、重组抗BCMA和CD3双特异性抗体注射液已取得临床批件,待开展临床。上述丰富的在研管线将为公司培育新的利润增长点,有望渐入收获期。

投资建议与风险提示

基于对公司业务的分析和未来展望,国投证券维持华兰生物“买入-A”的投资评级。预计公司2025年-2027年的收入增速分别为14.9%、13.2%、11.6%,净利润的增速分别为20.7%、19.3%、17.8%。给予公司6个月目标价17.95元,相当于2025年25倍的动态市盈率。

同时,报告也提示了潜在风险,包括产品市场推广及销售不及预期、流感疫情的不确定性、浆源拓展不及预期以及新产品研发进度不及预期等。

总结

华兰生物2024年年度报告显示,公司整体业绩受疫苗业务短期承压影响,营业收入和归母净利润均出现下滑。然而,血制品业务表现稳健增长,采浆量创历史新高,为公司核心业务提供了坚实支撑。同时,公司在疫苗和基因药物领域的研发管线持续推进,多款重磅产品进入临床后期或已获批上市,预示着未来业绩增长的潜力。尽管面临流感疫情不确定性、市场推广等风险,分析师仍维持“买入-A”评级,并预计公司未来三年将实现稳健的收入和净利润增长。

微信扫一扫-立即使用

微信扫一扫-立即使用