中心思想

政策驱动与研发创新双轮驱动业绩增长

基康仪器(830879.BJ)在2024年实现了稳健的业绩增长,这主要得益于国家在水利、能源等基础设施领域的投资力度加大,以及公司持续强化研发投入,不断推出新产品和技术,有效提升了市场份额和核心竞争力。公司通过优化产品结构和提高自产产品占比,综合毛利率创历史新高。

市场拓展与稳健发展前景

展望未来,随着国家基建投资预计保持高增长,安全监测产品需求将持续释放,基康仪器有望在能源、交通和地质灾害等多个细分市场取得突破。公司预计未来几年营收和归母净利润将保持稳定增长,但鉴于近期股价涨幅较大,投资评级被下调至“持有”。

主要内容

2024年业绩表现与盈利能力分析

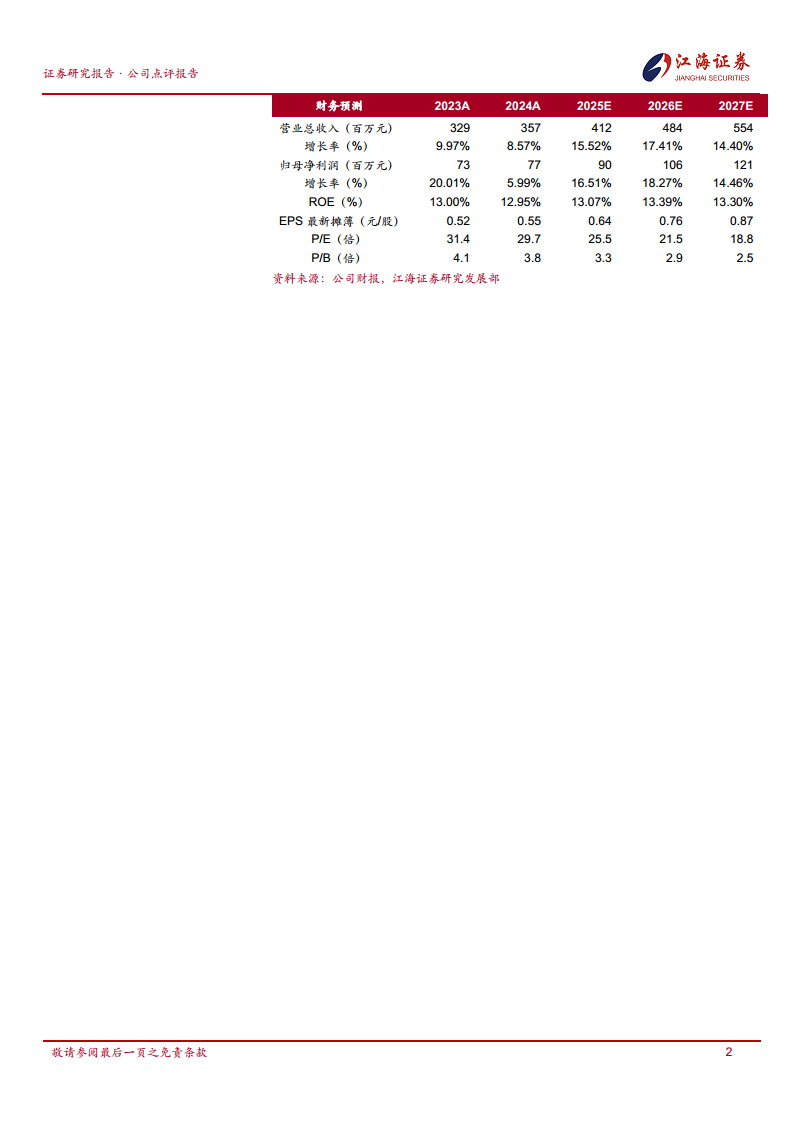

2024年,基康仪器实现营业收入3.57亿元,同比增长8.57%;归母净利润7701.79万元,同比增长5.99%;扣非归母净利润7290.86万元,同比增长6.86%。其中,第四季度归母净利润达3024.57万元,同比显著增长23.76%,环比增长63.66%。公司综合毛利率达到56.06%,同比提升1.59个百分点,创历史新高,主要系自产产品占比提升及产品结构持续优化。

研发投入持续加码,提升核心竞争力

公司在2024年进一步加大了研发创新力度,研发投入合计3075.65万元,同比增长23.84%。基康仪器以北京市市级企业技术中心为支撑,持续扩大研发中心规模并引进创新人才。通过不断迭代振弦式、光纤光栅式等仪器设备,成功推出了机器视觉变形监测系统、水下型MCU、振弦式混凝土应力计、无线测振一体化边缘终端等新产品,这些产品凭借优异性能获得市场高度认可,有效增强了公司的市场竞争力。公司计划在2025年继续加大研发投入,以创造新的增长机会。

国家基建投资拉动,安全监测需求旺盛

2025年,为推动国内经济稳健复苏,国家将持续推进水利、蓄能、新能源、轨交等重大项目落地,这将持续释放对安全监测产品的需求,行业有望保持较高增速。基康仪器将紧密跟踪国家政策动向,重点关注能源领域的抽蓄、常规水电、核电、风光发电以及新型储能等项目进展,力争在25个新核准抽蓄电站和11台核电机组项目上取得重大突破。同时,公司也将积极跟进交通和地质灾害领域的潜在项目,以提升在这些板块的市场份额,确保公司业绩的稳健增长。

未来业绩预测与投资评级调整

江海证券预计基康仪器2025-2027年营业收入分别为4.12亿元、4.84亿元和5.54亿元,增速分别为15.52%、17.41%和14.40%;归母净利润分别为0.90亿元、1.06亿元和1.21亿元,增速分别为16.51%、18.27%和14.46%。对应当前股价17.59元,PE分别为26倍、22倍和19倍。鉴于公司近期股价涨幅过大,投资评级由“增持”下调至“持有”。

主要风险因素提示

报告提示了多项风险,包括基础设施建设投资增速放缓的风险、市场竞争加剧的风险、新产品及技术研发进展不及预期的风险、企业所得税税收优惠政策变化的风险、原材料价格波动风险以及信息安全风险。

总结

基康仪器在2024年凭借国家政策支持和自身研发投入,实现了营收和净利润的稳健增长,毛利率创历史新高。公司通过持续创新和市场拓展,预计在2025-2027年将继续保持业绩增长态势,受益于国家基建投资的持续推进。然而,考虑到近期股价的显著上涨,分析师将投资评级下调至“持有”,并提示了基础设施投资放缓、市场竞争、研发不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用