中心思想

创新与国际化双轮驱动业绩增长

恒瑞医药在2024年实现了显著的业绩增长,主要得益于其持续的创新药研发投入和成功的国际化BD(Business Development)战略。公司创新药销售收入持续增长,多款新药获批上市,巩固了其在国内创新药领域的领先地位。

海外BD贡献新增长点,转型成效显著

通过与国际领先药企的合作,恒瑞医药的BD出海战略取得突破性进展,获得了可观的对外许可首付款和潜在里程碑付款,这不仅直接贡献了当期收入,更预示着未来业绩的多元化增长。公司正逐步兑现其转型承诺,将创新成果转化为全球市场价值。

主要内容

公司2024年业绩概览

恒瑞医药在2024年取得了强劲的财务表现。公司实现营业收入279.85亿元,同比增长22.63%。归属于母公司股东的净利润达到63.37亿元,同比大幅增长47.28%。扣除非经常性损益后的归母净利润为61.78亿元,同比增长49.18%。这些数据显示公司盈利能力显著提升,整体经营状况良好。

创新药成果持续兑现,临床价值凸显

2024年,恒瑞医药的创新药业务表现亮眼。公司创新药销售收入(含税,不含对外许可收入)达到138.92亿元,同比增长30.60%,显示出创新药对公司业绩增长的强大驱动力。报告期内,公司有2款1类创新药(富马酸泰吉利定、夫那奇珠单抗)获批上市。截至报告期末,公司在中国已累计获批上市17款新分子实体药物(1类创新药)和4款其他创新药(2类新药)。持续高研发投入和新药获批上市,预示着未来创新药收入将继续贡献业绩增量。

BD出海战略取得突破,成为业绩增长第二引擎

恒瑞医药的国际化BD战略在2024年取得了显著成效,成为公司业绩增长的第二大引擎。公司收到了来自Merck Healthcare的1.6亿欧元对外许可首付款以及Kailera Therapeutics的1.0亿美元对外许可首付款等许可合作对价,并已确认为收入,有力推动了经营业绩的增长。

具体BD合作包括:

- GLP-1类创新药HRS-7535、HRS9531、HRS-4729: 公司将这些创新药在大中华区以外的全球独家开发、生产和商业化权利许可给美国Kailera Therapeutics公司。根据协议,Kailera Therapeutics将支付1.1亿美元的首付款和近期里程碑款,以及累计不超过2亿美元的临床开发及监管里程碑款,和累计不超过57.25亿美元的销售里程碑款,外加低个位数至低两位数比例的销售提成。作为交易对价的一部分,恒瑞医药还将获得Kailera Therapeutics公司19.9%的股权。

- DLL3 ADC创新药SHR-4849: 公司将该创新药在大中华区以外的全球独家开发、生产和商业化权利许可给美国IDEAYA Biosciences公司。IDEAYA Biosciences将支付7500万美元的首付款,以及累计不超过2亿美元的研发里程碑款,和累计不超过7.7亿美元的销售里程碑款,外加一到两位数比例的销售提成。

这些BD交易不仅带来了可观的现金流,更借助国际领先合作伙伴覆盖海外市场,加速了公司融入全球药物创新网络,实现了产品价值最大化。

投资建议与风险提示

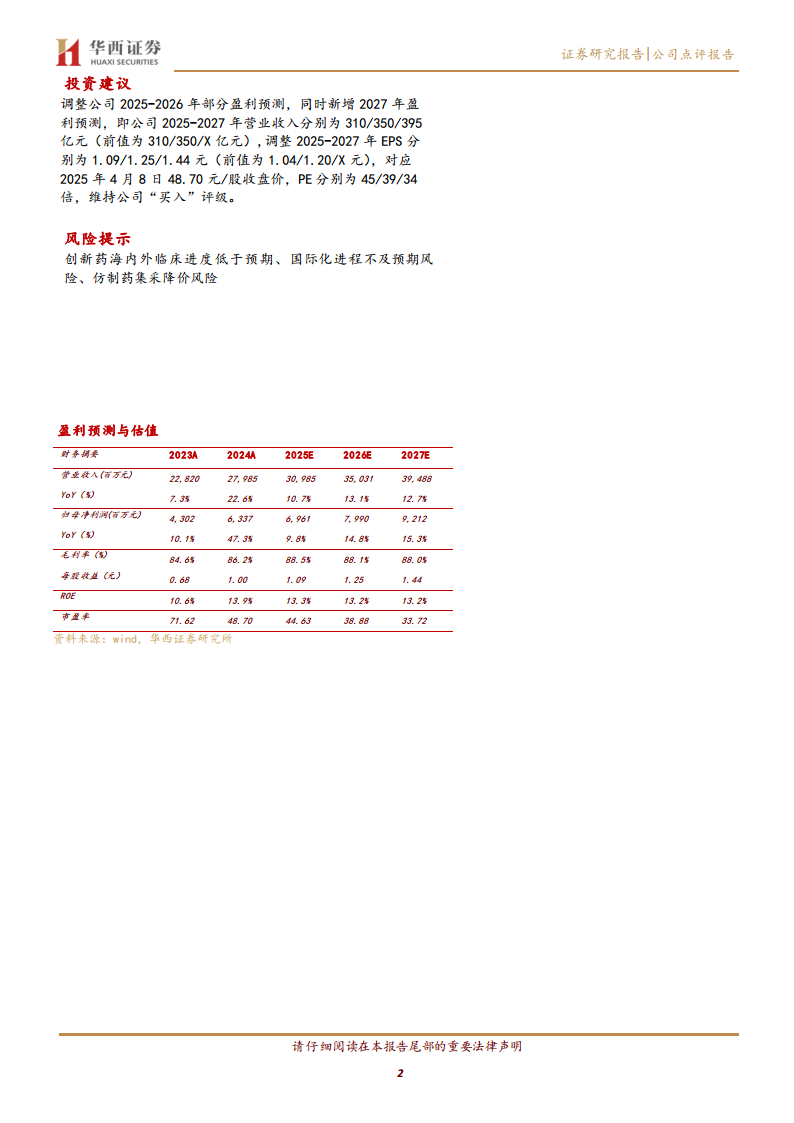

基于公司2024年的强劲表现和未来的增长潜力,分析师调整了公司2025-2026年的盈利预测,并新增了2027年的盈利预测。预计2025-2027年营业收入分别为310亿元、350亿元和395亿元,每股收益(EPS)分别为1.09元、1.25元和1.44元。维持公司“买入”评级。

同时,报告也提示了潜在风险,包括创新药海内外临床进度低于预期、国际化进程不及预期以及仿制药集采降价风险。

总结

恒瑞医药在2024年通过其“创新驱动”和“国际化BD”双轮战略,实现了营业收入和净利润的显著增长。创新药销售收入持续攀升,多款新药获批上市,彰显了公司强大的研发实力和创新能力。同时,一系列成功的海外BD合作,特别是GLP-1类和DLL3 ADC创新药的对外许可,不仅带来了丰厚的首付款和潜在里程碑收益,更开启了公司业绩增长的第二引擎,加速了其全球化布局。展望未来,尽管存在临床进度和国际化进程不及预期以及集采降价等风险,但公司转型成效显著,有望在全球市场中实现产品价值最大化,持续贡献业绩增长。

微信扫一扫-立即使用

微信扫一扫-立即使用