中心思想

泰它西普gMG临床数据卓越,确立差异化竞争优势

荣昌生物的泰它西普在重症肌无力(gMG)中国内地III期临床研究中展现出显著优于已上市竞品VYVGART的疗效和安全性。数据显示,泰它西普组患者的MG-ADL和QMG评分改善幅度远超安慰剂组,且研究受试者基线病情更重,凸显其卓越的治疗潜力。尤其在安全性方面,泰它西普感染类不良事件发生率低于安慰剂组,解决了竞品长期用药的安全性限制,为患者提供了持续稳定的治疗方案,确立了其在gMG治疗领域的差异化竞争优势。

商业化策略清晰,驱动业绩增长与估值提升

随着泰它西普gMG适应症在中国内地获批上市在即(预计2025年),公司已制定明确的商业化推广策略,包括扩大市场覆盖、加强医生教育以及建立专家分享平台,旨在充分利用其临床优势快速抢占市场份额。交银国际基于此维持荣昌生物“买入”评级,并将其列为医药板块重点推荐标的,预期其在持续控费努力和多项新适应症及海外注册进展的推动下,未来两年内有望实现扭亏为盈,并持续提升估值。

主要内容

泰它西普gMG III期临床数据分析

泰它西普gMG III期数据优于已上市竞品

荣昌生物于2025年美国神经病学会年会(AAN 2025)上公布了泰它西普治疗重症肌无力(gMG)的中国内地III期研究结果。该研究共招募114例基线MG-ADL评分≥6、QMG评分≥8的gMG患者,其中泰它西普组(皮下给药240mg QW)和安慰剂组各57例。值得注意的是,研究受试者基线病情较重,中位MG-ADL评分和QMG评分分别为10分/18-19分,高于已上市竞品VYVGART® III期ADAPT研究中的9分/16分。

- 主要终点数据: 治疗24周时,泰它西普组的MG-ADL评分较基线平均改善幅度达到5.74分,远高于安慰剂组的0.91分。同时,改善≥3分的患者比例高达98.1%,而安慰剂组仅为12%。

- 次要终点数据: 24周时,QMG评分较基线平均改善8.66分,显著优于安慰剂组的2.27分。改善≥5分的患者比例达到87%,而安慰剂组为16%。

- 安全性优势: 泰它西普的安全性表现优异(非头对头比较),感染类不良事件(AE)发生率低于安慰剂组。相较于VYVGART可能导致感染风险且限制长期给药的特点,泰它西普优异的疗效和安全性能保证了持续给药的可能性,从而使患者病情在长时间内保持稳定,形成了明显的差异化竞争优势。

市场推广与未来增长潜力

商业化推广策略清晰

泰它西普gMG适应症的上市申请已于2024年10月在中国内地获受理并纳入优先审评,预计将于2025年内获批上市。公司已为该适应症制定了清晰的商业化策略,旨在最大化市场渗透和销售放量。具体措施包括:

- 扩大市场覆盖: 增加神经免疫领域专线代表,覆盖更多目标市场,特别是VYVGART已进入的重点医院。

- 强化医生教育: 重点推广泰它西普相比VYVGART的核心竞争优势,提升医生对产品的认知和信心。

- 建立专家平台: 鼓励临床专家探索更多病例,收集医生反馈,并建立专家分享平台,促进学术交流和临床应用经验的积累。

基于卓越的临床数据和明确的商业化推广策略,预计gMG获批后将对泰它西普的销售放量产生长期的积极推动作用。

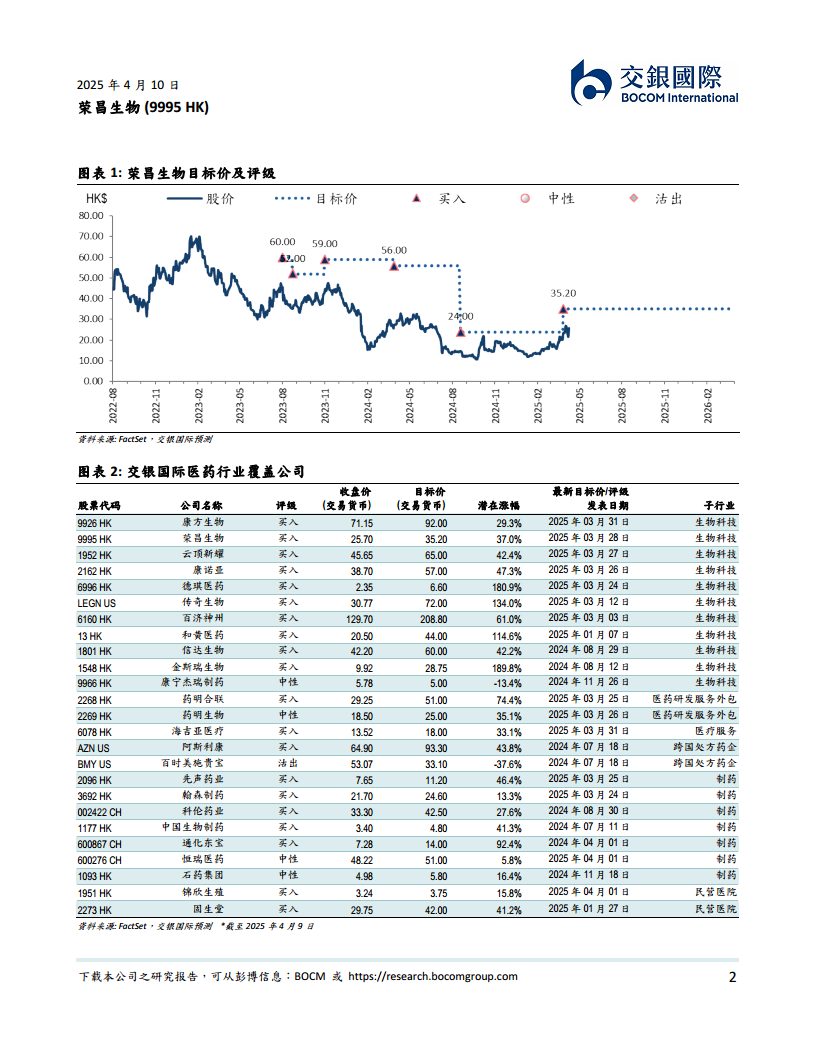

维持买入和重点推荐

交银国际维持荣昌生物“买入”评级,目标价35.2港元,并将其选为医药板块的重点推荐标的。这一评级基于公司在持续控费努力下,未来两年内扭亏为盈的确定性增强,以及泰它西普海外注册路径的逐步清晰。

- 未来12个月的重点催化剂丰富,包括:

- 中国内地多项新适应症/新产品上市申报进展: 泰它西普的gMG(2024年10月获受理并纳入优先审评)、IgA肾病(2025年上半年递交)、干燥综合症(2025年下半年递交);维迪西妥(RC48)的2L HER2+ BC伴肝转移(2025年第二季度有望获批)、1L UC联合PD-1(2025年下半年递交);以及RC28(2025年下半年递交)。

- 泰它西普海外III期进展: 有望在2025年底完成入组。

- 早期管线进展和出海前景: 如RC278等。

这些丰富的催化剂预计将持续为公司带来积极的市场关注和业绩增长动力。

总结

荣昌生物的泰它西普在gMG中国内地III期临床研究中取得了显著的积极结果,其在疗效和安全性方面均展现出优于现有竞品的差异化优势,尤其是在长期用药的稳定性和安全性方面。公司已为gMG适应症的上市制定了清晰且有力的商业化推广策略,预计将有效推动产品上市后的销售增长。鉴于泰它西普的强大市场潜力、公司持续的成本控制努力以及丰富的在研管线和海外拓展计划,交银国际维持对荣昌生物的“买入”评级,并将其视为医药板块的重点推荐标的,预期其未来业绩将持续向好,并有望在两年内实现盈利。

微信扫一扫-立即使用

微信扫一扫-立即使用