中心思想

新品获批,开启麻精药市场新篇章

亿帆医药(002019)全资子公司合肥亿帆生物制药有限公司自主研发的氢溴酸依他佐辛注射液于2025年4月8日获批上市,标志着公司首次进入高壁垒的麻精类药品市场。此举不仅丰富了公司的产品管线,更预示着公司在镇痛药物领域注入新的成长动能,有望抓住国内约190亿元的广阔市场空间。

业绩增长潜力与市场竞争优势

该新品的获批上市,使亿帆医药成为中国境内首家通过仿制药一致性评价的企业,并实现了管制类药品从研发到生产再到销售的全链条打通,确立了其在该领域的先发优势。分析师预计,公司2024-2026年归母净利润将实现显著增长,EPS分别为0.33元、0.51元、0.64元,展现出强劲的盈利增长潜力。

主要内容

投资要点分析

- 事件概述:亿帆医药于2025年4月8日收到国家药品监督管理局核准签发的氢溴酸依他佐辛注射液《药品注册证书》,该产品以化学药品3类获批上市,并视同通过一致性评价。

- 产品市场地位:氢溴酸依他佐辛注射液是公司自主研发并生产的麻精类药物,目前中国境内除亿帆医药外仅有1家企业获批上市,另有1家企业处于仿制药报产审评阶段。公司是该产品中国境内首家通过仿制药一致性评价的企业,具备显著的市场竞争优势。

- 市场机遇与战略意义:氢溴酸依他佐辛注射液是一种中枢性镇痛药,主要用于癌痛及手术后疼痛。2023年国内重点样本医院镇痛药物(含麻醉用镇痛药物与止痛药)销售规模约190亿元,市场空间广阔且进入壁垒高。此次获批标志着公司成功进入麻精类药品领域,并打通了管制类药品的全链条,为公司发展注入新动能。

财务表现与未来展望

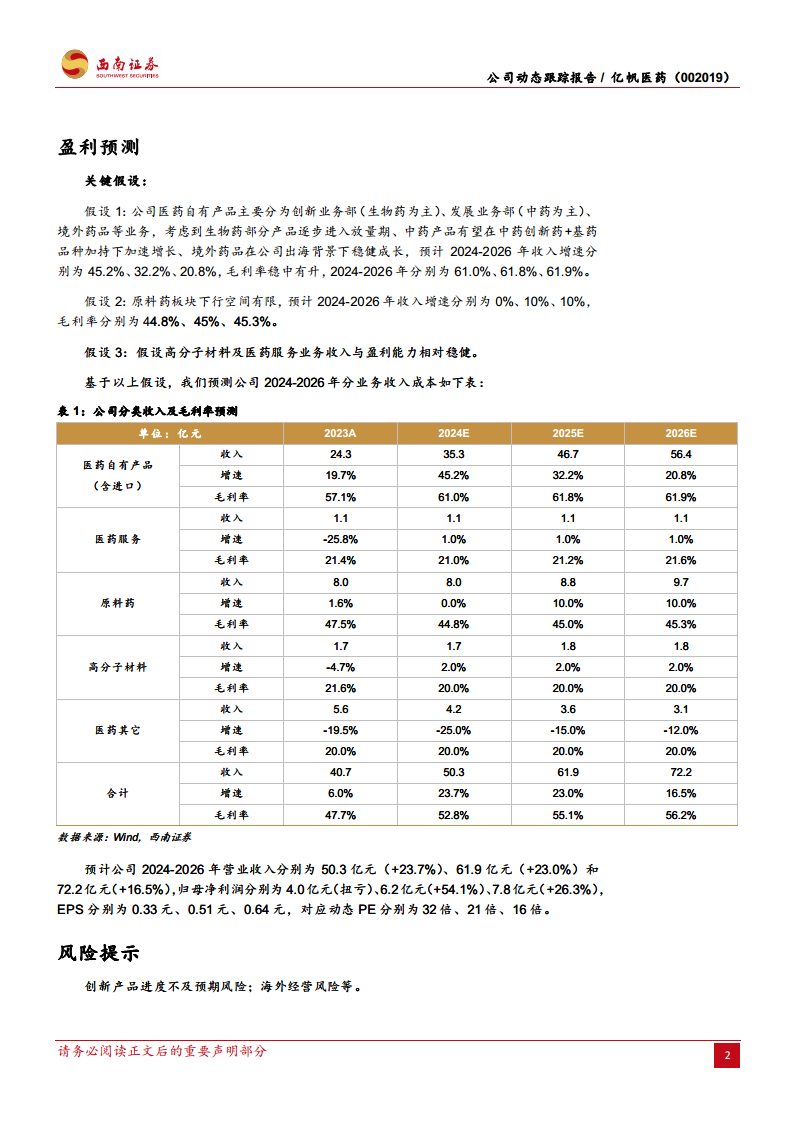

- 盈利预测:分析师预计公司2024-2026年营业收入将分别达到50.3亿元(同比增长23.7%)、61.9亿元(同比增长23.0%)和72.2亿元(同比增长16.5%)。归母净利润预计分别为4.0亿元(扭亏为盈)、6.2亿元(同比增长54.1%)和7.8亿元(同比增长26.3%)。对应的每股收益(EPS)分别为0.33元、0.51元和0.64元。

- 关键假设:

- 医药自有产品:预计2024-2026年收入增速分别为45.2%、32.2%、20.8%,毛利率稳中有升,分别为61.0%、61.8%、61.9%,主要得益于生物药放量、中药创新药及基药品种加持、境外药品稳健成长。

- 原料药板块:预计2024-2026年收入增速分别为0%、10%、10%,毛利率分别为44.8%、45%、45.3%,下行空间有限。

- 高分子材料及医药服务:预计收入与盈利能力相对稳健。

潜在风险评估

- 创新产品进度不及预期风险:新药研发和上市存在不确定性,若创新产品研发或市场推广进度未达预期,可能影响公司业绩。

- 海外经营风险:公司存在海外业务,可能面临国际市场政策变化、汇率波动等经营风险。

总结

亿帆医药凭借氢溴酸依他佐辛注射液的获批上市,成功迈入高壁垒的麻精药市场,成为该领域的重要参与者。此举不仅为公司带来了新的增长点,也巩固了其在镇痛药物市场的竞争优势。基于对公司各项业务的积极预期,分析师预测公司未来三年营收和净利润将实现稳健增长。然而,创新产品进度和海外经营风险仍需投资者关注。

微信扫一扫-立即使用

微信扫一扫-立即使用