山外山(688410)

公司以血液净化设备起家,并将业务拓展至透析全产业链,并在业务间形成协同。

血透器械受益于招采恢复、更新换代,CRRT市场国产化率上升

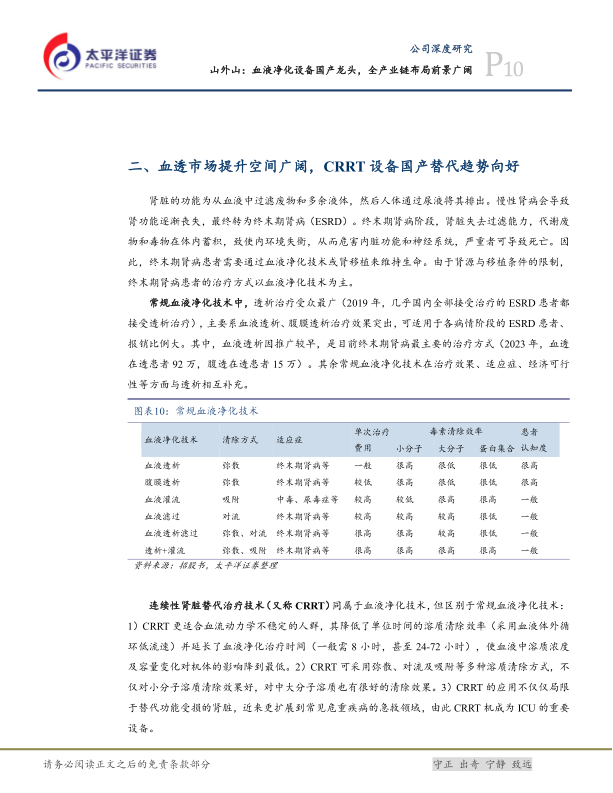

2022年我国接受治疗的ESRD患者渗透率仅为日本1/4,潜在需求量大。政策持续丰富血透资源,中国血透器械市场有望以15%的年复合增速增长,预计2030年透析器规模162.15亿元、透析机规模98.55亿元(短期有望受益于招采恢复、血透设备大规模更新换代浪潮)。耗材国产替代较快,设备替代稳步推进,2020-2024年血透机国产化率从13.5%提高至43.1%。

ICU资源短缺问题待完善,随着老龄化程度加深,CRRT设备有望持续受益于ICU建设,同时设备更新落地短期内带动设备放量。该设备壁垒高、注册难度大,国产厂商经过多年突破,具备了替代进口的实力,2021-2025年1-5月国产化率提升约20pct至38%,未来替代空间依旧广阔。

公司血液净化设备兼具性价优势,国内外业务两开花

血透机中,SWS-4000临床治疗效果与同级机型相当,且治疗时可稳定疗效;SWS-6000在安全性、精确度、治疗模式上与竞品相当,稳定性方面略逊于竞品。SWS-5000CRRT设备在治疗模式上最为丰富,安全性、精确度优于大部分竞品。除SWS-5000外,公司机型均有价格优势。

2025年设备招采强势恢复,其中1-5月公司中标额同比增速超200%,且合同负债增加,订单需求可观。同期,公司血液净化设备国内份额为16.8%,居国产并列第一、市场第四。其中,血透血滤机份额同比提升8.4pct至16.5%,CRRT设备市占率同比提升6.2pct至20.2%。

公司在南美洲、非洲等新兴市场的国家快速装机,带动海外收入高增长。公司出海的国家多正值发展阶段,倾向于采购高性价比设备;这类国家市场格局尚未固化、竞争者与中国市场类似,为公司出海提供了机会。

自产耗材逐步拓展,有望带动业务收入与毛利双升

公司基本完成透析耗材全线布局:低通量透析器的小分子清除率还有提升空间,高通量透析器的β2-MG下降率超越部分主流透析器。从市场趋势、患者花销角度考量,高通量透析逐步受到重视;叠加公司渠道、产品性能的优势,高通量透析器有望快速放量。

透析液过滤器性能远超行业标准,使用时长较竞品具有优势;透析浓缩液/粉临床结果优异。此类耗材客户粘性较弱,有望逐步实现对老客户原所用代理产品的替换,并凭借设备的渠道资源进行市场推广。

盈利预测与估值

我们预计公司2025-2027年营业收入分别为7.09/8.78/10.72亿元;归母净利润分别为1.41/1.86/2.40亿元;EPS0.44/0.58/0.75元;按照2025年6月9日收盘价,2025年PE为33x。首次覆盖,给予“买入”评级。

风险提示

新产品研发进度不及预期的风险,自产耗材放量不及预期的风险,设备市场竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用