中心思想

仿创协同驱动增长,核心产品蓄势待发

诺思兰德作为一家创新型生物制药企业,其核心发展战略在于“仿创协同”,即通过滴眼液仿制药业务提供稳定的资金支持,为基因治疗药物和重组蛋白质类药物等生物工程新药的研发提供“造血”功能。公司重点推进的基因治疗药物NL003(塞多明基注射液)已完成III期临床研究并提交注册上市许可申请,有望成为国内重磅产品,显著提升公司核心竞争力并带来可观经济效益。同时,NL005等其他在研项目也进展顺利,共同构建了合理的产品管线。

基因治疗与眼科市场广阔,NL003具备竞争优势

报告深入分析了基因治疗、重组蛋白和眼科用药三大市场,指出其强劲的增长势头和巨大的市场潜力。特别是针对NL003适应症——严重下肢缺血性疾病(CLI),在老龄化和糖尿病患者数量增加的背景下,CLI患者人数持续扩增,市场需求巨大。NL003作为一种基因治疗新药,相较传统手术治疗具有简便、依从性高、长期获益等优势,且有望凭借价格优势进一步提高市场渗透率。公司在裸质粒基因治疗领域处于行业前列,其研发平台和专利布局为其长期发展奠定了坚实基础。

主要内容

公司概况与财务表现:仿制药输血研发,营收稳步增长

诺思兰德是一家专注于基因治疗药物、重组蛋白质类药物和眼科用药的创新型生物制药企业。截至2024年12月31日,公司拥有17个在研项目,其中核心基因治疗药物NL003已完成III期临床并提交溃疡适应症的注册上市申请,NL005处于II期临床,NL002处于III期临床。在眼科用药方面,公司及二级子公司汇恩兰德拥有8个滴眼液产品注册批件,并通过自建生产线实现生产与销售,同时提供CMO/CDMO服务以缓解资金压力。

财务数据显示,公司主营业务收入主要来源于滴眼液产品的生产销售、受托加工及技术服务。2024年,公司实现营收7,211.09万元,同比增长20.84%。其中,药品销售收入2,541.44万元,占比35.24%,同比增长31.74%;CMO收入4,019.96万元,占比55.75%,同比增长13.83%。盈利能力方面,2024年CMO项目毛利率为42.17%,产品销售毛利率为70.06%。尽管公司仍处于亏损状态(2024年归母净利润亏损4,518.07万元),但研发投入持续保持高位,2024年研发费用为4,356.66万元,主要投入于NL003和NL005等核心项目。公司营收主要来源于华东地区,前五大客户销售占比达75.30%。

疾病市场分析:CLI患者群体庞大,基因治疗前景广阔

外周动脉疾病(PAD)是除心脑血管以外的动脉疾病,其中下肢动脉粥样硬化闭塞症最为常见。PAD发病率随年龄增长而递增,且高血压、糖尿病、高脂血症、吸烟等是主要危险因素。糖尿病患者PAD发病率增加2-4倍,截肢率增加7-15倍。2021年中国糖尿病患者人数约1.41亿人,预计2030年中国糖尿病相关医疗支出将达1850亿美元,间接促进PAD市场扩大。

严重下肢缺血性疾病(CLI)是PAD进展至严重阶段的缺血性疾病,主要表现为静息痛、溃疡及坏疽。在PAD患者中,10%-20%可发展为CLI。根据弗若斯特沙利文数据,2021年中国PAD患者已达5,187.20万人,预计2025年将增长至5,656.26万人,2030年进一步增至6,230.44万人。据SageGroup分析,2017年我国CLI患者约560-630万人,2020年可达782万。若按PAD患者中10%发展为CLI推测,2025年我国CLI患者人数可达566万人。目前CLI主要依靠外科手段治疗,基因治疗药物NL003的问世将提供全新的、更便捷且无需住院的治疗方法,市场前景广阔。

基因治疗与重组蛋白市场:全球与中国市场规模持续扩张

基因治疗市场:技术突破推动高速发展

基因治疗通过导入外源基因纠正或补充缺陷基因以治疗疾病。自2012年CRISPR/CAS9基因编辑技术发明以来,基因治疗技术瓶颈得到突破,有效性和安全性提高,行业迎来新一轮发展高潮。基因转染载体分为病毒载体和非病毒载体,其中裸质粒作为非病毒载体,具有免疫原性和毒性更低、无基因整合风险、易于大规模生产等显著优势。目前全球基因治疗使用非病毒载体的比例约为25%。

市场规模方面,全球基因治疗行业自2015年以来高速发展,2020年市场规模达20.8亿美元,预计2025年有望达到近305.4亿美元。中国CGT(细胞和基因疗法)市场规模也快速扩大,2025年有望达到186.31亿元。

基因治疗CRO与CDMO:配套服务市场潜力巨大

基因治疗CRO(合同研究组织)市场为基因治疗药物研发提供药理药效学、药代动力学、毒理学和临床研究等服务,并涵盖目的基因筛选、模型构建、载体选择等特有服务。全球基因治疗CRO市场规模从2016年的4.0亿美元增长至2020年的7.1亿美元,预计2025年有望增至17.4亿美元。中国基因治疗CRO市场规模从2016年的1.7亿元增长至2020年的3.1亿元,预计2025年有望增至12.0亿元。

基因治疗CDMO(合同开发与制造组织)产业为基因治疗新药研发公司提供工艺开发和生产服务。全球基因治疗CDMO市场规模从2016年的7.7亿美元增长到2020年的17.2亿美元,年复合增长率达22.4%;预计2025年有望达到78.6亿美元,年复合增长率将上升至35.5%。中国基因治疗CDMO市场规模从2018年的8.7亿元增长到2022年的32.6亿元,年复合增长率达39.3%;预计2027年有望增长至197.4亿元,年复合增长率高达43.3%。

重组蛋白与滴眼液市场:稳健增长的基石业务

重组蛋白市场:技术成熟,规模持续扩大

重组蛋白质类药物通过基因重组技术表达特定重组蛋白分子,用于弥补机体功能蛋白缺失。自1982年首个重组蛋白药物(重组人胰岛素)上市以来,该领域技术成熟,品类众多。全球重组蛋白行业市场规模持续扩大,2021年达124亿美元,同比增长14.8%。中国重组蛋白行业增速高于全球,2021年市场规模达176亿元,同比增长21.4%;2023年市场规模约为245亿元。

滴眼液市场:老龄化与用眼习惯驱动需求

眼科疾病发病率随人口老龄化和视频终端广泛使用逐年升高,眼科用药市场持续增长。2022年全球眼科药物市场规模达到近300亿美元,同比增长4.06%。中国眼科用药市场规模从2013年的117.2亿元增长至2022年的213.2亿元,年复合增长率为6.87%。其中,角膜病与沙眼病用药规模占比达35%,改善视疲劳药物占比27.5%。诺思兰德的滴眼液产品销售收入中,盐酸奥洛他定滴眼液占比最高,达50.72%。公司多个滴眼液品种中标集采,并新增单剂量生产线,持续提升眼科领域的竞争力。

竞争格局与公司亮点:NL003/NL005领先,研发平台优势显著

在CLI基因治疗领域,诺思兰德的NL003与日本Anges以及人福医药的同类在研药物均处于临床III期阶段,公司进度位于行业前列。相较于传统手术治疗,NL003具有治疗方式简便、病人依从性高、给药次数少、无需住院且长期获益的优势。

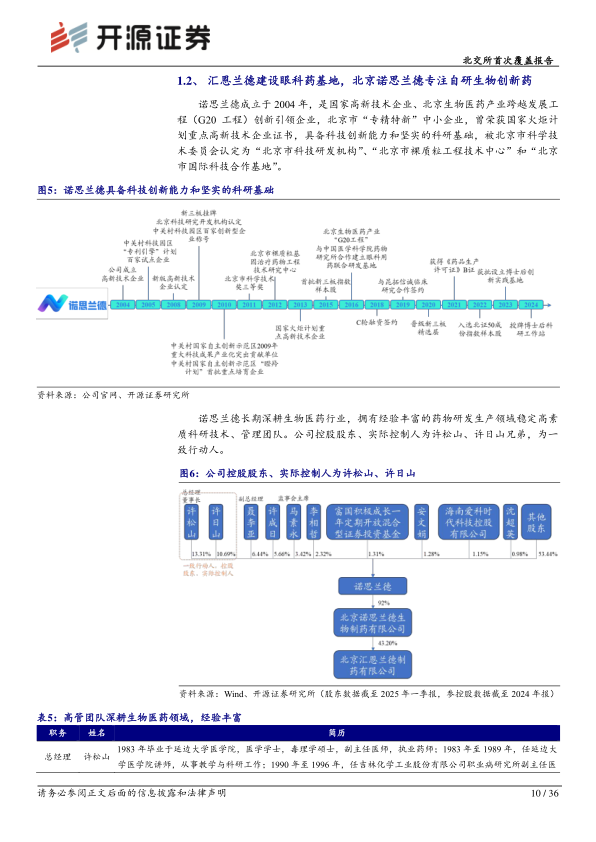

公司在研发方面具备显著优势,建立了目的基因筛选及工程菌构建、微生物表达重组蛋白质药物、滴眼剂药物开发、哺乳动物细胞表达重组蛋白质药物、生物技术药物工艺放大和规模化生产、裸质粒基因治疗药物等6大研发平台。截至2024年,公司拥有31项专利(其中23项为发明专利),研发人员数量达64人,占比35.56%。募投项目优先推进NL003和NL005,通州生物药产业化基地已完成主体验收,规划产能120万支,将保障创新药物的产业化落地。

盈利预测与估值:NL003驱动业绩兑现,首次覆盖“增持”评级

随着NL003、NL005等项目逐渐推进,诺思兰德即将进入业绩兑现期。NL003溃疡适应症注册上市许可申请已获受理,有望于2025年取得批件,成为主要营收贡献产品。考虑到CLI市场的巨大潜力,预计NL003产品在2031年达到销售峰值25亿元,风险调整后销售峰值为22.5亿元。

采用PS估值法,给予NL003产品3倍PS,公司合理市值为67.5亿元。报告预计公司2025年-2027年的营收分别为0.89/2.71/6.11亿元,归母净利润分别为-44/-2/73百万元。当前股价对应PS为50.6/16.7/7.4倍。鉴于NL003在CLI治疗领域的广阔市场前景,报告首次覆盖给予诺思兰德“增持”评级。

风险提示

报告提示了临床试验进展不及预期风险、研发失败风险和市场开拓风险。

总结

本报告全面分析了诺思兰德(430047.BJ)作为一家“仿创协同”创新型生物制药企业的投资价值。公司通过滴眼液仿制药业务提供稳定现金流,支撑基因治疗和重组蛋白等生物工程新药的研发。核心产品NL003(塞多明基注射液)作为国内首款裸质粒基因治疗药物,已提交注册上市申请,有望在2025年获批,其在严重下肢缺血性疾病(CLI)领域具有巨大的市场潜力,预计2031年销售峰值可达25亿元。基因治疗、重组蛋白和眼科用药市场均呈现强劲增长态势,为公司提供了广阔的发展空间。公司拥有领先的研发平台和丰富的专利储备,通州生物药产业化基地建设顺利,为未来创新药物的规模化生产奠定了基础。尽管目前仍处于亏损阶段,但随着NL003等核心产品上市,公司将迎来业绩兑现期,长期发展前景看好,首次覆盖给予“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用