力生制药(002393)

全资子公司获现金分红超3亿,进一步夯实公司科改示范企业地位

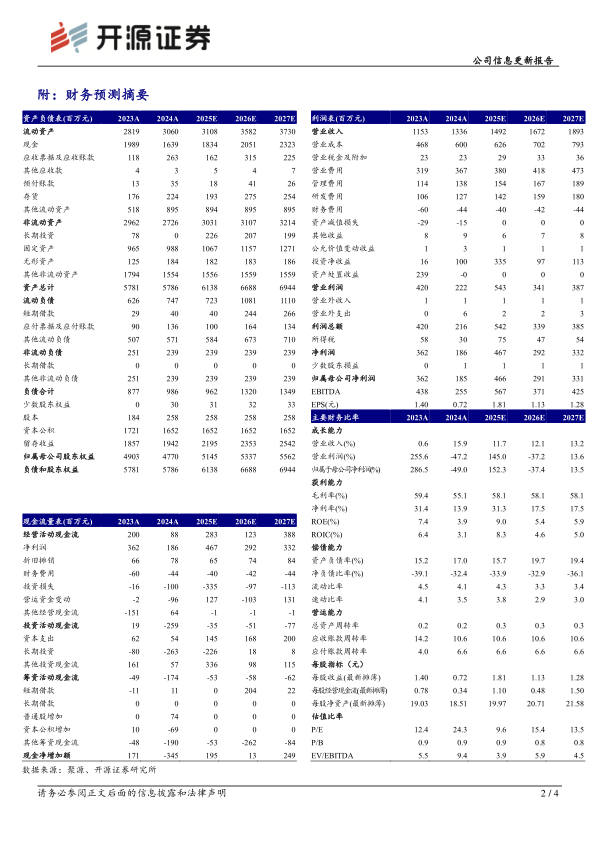

公司发布公告,全资子公司中央药业的参股公司天士力生物将以现金方式向全体股东进行权益分派,其中中央药业按持股12.15%比例可获现金分红款30,375万元,中央药业收到的权益将计入公司2025年度投资收益,对公司2025年经营业绩产生积极影响。此次获得分红使公司现金流进一步增厚,叠加各剂型产品集群贡献稳定收入,公司科改示范企业地位有望得到进一步夯实。我们看好公司在多个治疗领域的市场优势,上调2025-2026并新增2027年归母净利润为4.66、2.91、3.31元(原预测2025-2026年净利润为2.01、2.16亿元),EPS分别为1.81、1.13、1.28元/股,当前股价对应PE分别为9.6、15.4、13.5倍,维持“买入”评级。

公司持续优化布局,产品集群贡献稳定收入

力生制药2022年入选国务院国资委“科改示范企业”名单;2024年2月,力生制药“三鱼”商标成功入选了第三批中华老字号名单。回顾业绩,公司2024年合并口径实现营业收入13.36亿元,同比+15.88%;公司调整营销模式,理顺产品价值链,收回核心产品总经销权,导致公司扣非净利润1.03亿元,同比-31.16%。2025Q1公司收入3.70亿元,同比+1.37%;扣非净利润0.53亿元,同比-9.45%。截至2024年,中华老字号共计1455个。公司主要产品寿比山®吲达帕胺片、三鱼®氨酚咖匹林片、希福尼®头孢地尼分散片、友好®麻仁软胶囊、生化®氢化可的松琥铂酸钠冻干粉针和碳酸氢钠片、盖胃平片、麻仁润肠丸、虎力散片等,获得市场广泛认可。公司聚焦“产业经营+资本运作”双轮驱动战略,构建了研产销一体化、原料制剂一体化的产业格局,积极开展“一站式”CMO/CDMO服务,为天津市医药创新生态提供产业支撑。公司坚持以科技创新赋能产业高质量发展,产品包括心脑血管、消化、抗感染、呼吸、跌打等15大类292个药品,获得专利授权108项,拥有注册商标184个。公司充分抓住科改示范机遇,持续践行研产销联动,投资并购的积极举措,产品集群贡献公司稳定收入,叠加此次获得现金分红,公司估值有望回升,是值得关注的稳健资产。

风险提示:行业政策变化风险、新药研发风险、原材料供应和价格波动风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用