信立泰(002294)

事件

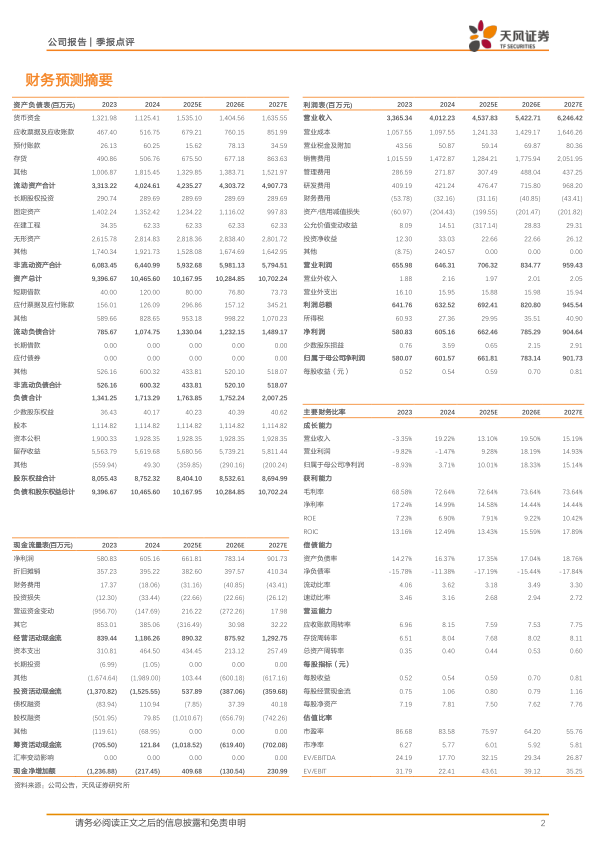

公司发布2024年年报和2025年第一季度报告,2024年实现营业收入40.12亿元,同比增长19.22%,归母净利润6.02亿元,同比增长3.71%,盈利水平稳健提升;2025年第一季度的营业收入为10.62亿元,同比下降2.64%,归母净利润为2亿元,同比增长0.03%。

加大销售推广力度,开拓市场

2024年,销售费用率为36.71%,同比增加6.53pct,主要因为新上市产品推广费用增加以及产品销售量增加;管理费用率为6.78%,同比下降1.74pct;研发费用率为10.50%,同比下降1.66pct。2025Q1,销售费用率为38.11%,同比增长3.55pct;管理费用率为6.62%,同比增长0.05pct;研发费用率为10.18%,同比增加0.32pct。

制剂驱动营收结构优化,创新产品板块比重提升

2025Q1营业收入同比略有下降,造成收入同比下降的原因主要是受到仿制药政策影响,相关产品收入占营收比重进一步降低。从产品销售结构看,正往专利产品和新产品占比不断提升的方向发展,专利产品和新产品营收规模同比有较好增长。同时公司增加对新产品推广和创新研发的支持力度,同期与经营活动有关的现金流出同比增加。

分板块看,2024年制剂营收31.92亿元(+20.43%),原料及中间体营收4.12亿元(-0.37%)。信立坦(阿利沙坦酯片)持续放量,在竞争激烈的高血压药物市场实现较快增长,其中基层市场已成为信立坦增长最快的终端。新产品复立坦、信立汀他通过谈判进入国家医保目录,为未来放量奠定基础。

重点管线持续推进,创新布局延伸新领域

研发方面,公司2024年全年研发投入10.17亿元,占营收比重25.35%。重点管线进展顺利:4个项目处于NDA阶段:S086的高血压适应症、恩那度司他(血液透析、腹膜透析CKD患者的贫血适应症)、SAL0108和长效特立帕肽;3个项目处于III期临床阶段:S086(慢性心衰,已完成入组)、PCSK9单抗(已完成入组,预计25年NDA)、SAL0130(一项III期已完成入组,另一项正在开展入组)。此外,公司积极布局新领域,逐步将创新药物研发体系延伸至多肽类和代谢领域。

盈利预测与投资评级

预计公司2025-2027年营业收入为45.38、54.23、62.46亿元;考虑到市场竞争激烈,将2025-2026年的归母净利润从7.13和8.77亿元下调至6.62和7.83亿元,预计2027年的归母净利润为9.02亿元。维持“买入”评级。

风险提示:研发失败、市场竞争加剧、政策变动、成本上升

微信扫一扫-立即使用

微信扫一扫-立即使用