中心思想

战略转型:聚焦主业与全球化布局

新华医疗(600587)正积极实施一项全面的战略转型,其核心在于优化业务结构、强化医疗器械和制药装备两大制造主业,并积极拓展国际市场,以实现内外并举的协同发展。面对当前外部环境的不确定性,公司通过研发创新提升核心竞争力,同时剥离非核心医疗服务资产,旨在提高运营效率和资产质量。这一战略调整不仅有助于公司巩固在关键制造领域的市场地位,更通过国际业务的高速增长和高毛利率,为未来的盈利能力提升和可持续发展奠定了坚实基础。

业绩稳健增长与盈利能力优化展望

尽管外部环境充满挑战,新华医疗在2024年仍实现了营收和归母净利润的稳健增长,分别达到100.21亿元(+0.1%)和6.92亿元(+5.8%)。公司对未来三年的盈利预测进行了审慎调整,但仍维持“优于大市”的投资评级,并设定了24.29元的目标价,这反映了市场对其战略转型和长期增长潜力的认可。随着核心制造业务的深化发展和国际市场的持续扩张,预计公司未来的盈利结构将进一步优化,整体盈利能力有望持续提升,为股东创造更大价值。

主要内容

2024年财务表现与未来业绩预测

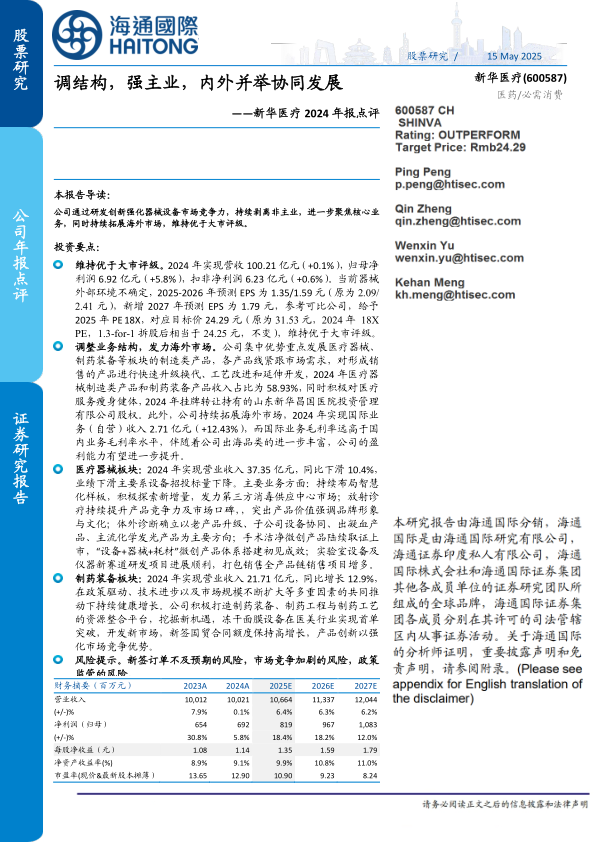

新华医疗在2024年展现出稳健的财务韧性。报告期内,公司实现营业收入100.21亿元,与去年基本持平,微增0.1%。在营收增长有限的情况下,归属于母公司股东的净利润达到6.92亿元,同比增长5.8%,显示出公司在成本控制和运营效率提升方面的成效。扣除非经常性损益后的净利润为6.23亿元,同比增长0.6%,表明核心业务盈利能力保持稳定。

鉴于当前外部环境,特别是器械设备市场的不确定性,公司对未来盈利预测进行了审慎调整。2025年和2026年的预测每股收益(EPS)分别调整为1.35元和1.59元(原预测分别为2.09元和2.41元),同时新增了2027年EPS预测为1.79元。尽管短期预测有所下调,但基于可比公司估值(2025年平均PE为18.97倍),报告给予新华医疗2025年18倍的市盈率,对应目标价24.29元(经1.3股拆1股后相当于24.25元),维持“优于大市”的投资评级。这表明分析师对公司长期发展前景仍持乐观态度,认为其战略调整和业务优化将逐步显现成效。

业务结构调整与国际市场拓展成效

公司正积极调整业务结构,将发展重心集中于医疗器械和制药装备等制造类产品。2024年,这两大核心制造板块的收入合计占比已达58.93%,凸显了公司向高附加值制造业务转型的决心。在产品策略上,公司紧密跟踪市场需求,对现有产品进行快速升级换代、工艺改进和延伸开发,以保持市场竞争力。

与此同时,新华医疗积极对非核心业务进行“瘦身健体”,以优化资产配置和提升整体运营效率。例如,2024年公司挂牌转让了持有的山东新华昌国医院投资管理有限公司股权,此举有助于公司进一步聚焦主业,减少非核心业务的资源占用。

在国际市场拓展方面,公司取得了显著进展。2024年,国际业务(自营)收入达到2.71亿元,同比增长12.43%,增速远超国内业务。更值得关注的是,国际业务的毛利率远高于国内业务水平,这意味着随着公司出海品类的进一步丰富和国际市场份额的扩大,其整体盈利能力有望得到显著提升,国际业务将成为公司未来重要的增长引擎和利润贡献点。

医疗器械业务挑战与多元化布局

2024年,新华医疗的医疗器械板块面临挑战,实现营业收入37.35亿元,同比下滑10.4%。业绩下滑的主要原因在于设备招投标量的下降,这反映了国内医疗设备采购市场可能存在的波动或竞争加剧。

尽管面临压力,公司在该板块积极采取多元化策略以应对挑战并寻求新的增长点:

- 智慧化布局与第三方消毒供应中心: 公司持续布局智慧化样板,积极探索新的业务增长点,并重点发力第三方消毒供应中心市场,这符合医疗服务专业化和集约化的趋势。

- 放射诊疗: 持续提升产品竞争力及市场口碑,通过突出产品价值和强调品牌形象与文化来巩固市场地位。

- 体外诊断: 确立了以老产品升级、子公司设备协同、出凝血产品以及主流化学发光产品为主要发展方向,旨在通过产品创新和协同效应提升市场份额。

- 手术洁净微创产品: 陆续取得取证上市,初步搭建起“设备+器械+耗材”的微创产品体系,这标志着公司在微创领域的产品线日益完善,能够提供更全面的解决方案。

- 实验室设备及仪器: 新赛道研发项目进展顺利,全产品链打包销售项目增多,显示公司在高端实验室设备领域的布局和市场拓展能力。

制药装备业务强劲增长与创新驱动

与医疗器械板块形成对比,新华医疗的制药装备板块在2024年表现强劲,实现营业收入21.71亿元,同比增长12.9%。这一显著增长得益于政策驱动、技术进步以及市场规模不断扩大等多重因素的共同推动,表明制药装备行业正处于健康发展态势。

公司在该板块的战略举措包括:

- 资源整合平台: 积极打造制药装备、制药工程与制药工艺的资源整合平台,旨在通过集成服务提升客户价值,并挖掘新的市场机遇。

- 医美行业突破: 冻干面膜设备在医美行业实现首单突破,这标志着公司成功将制药装备技术应用于新兴的医美市场,拓展了新的应用场景和增长空间。

- 国际市场扩张: 新签国贸合同额度保持高增长,显示公司在国际制药装备市场的竞争力不断增强,海外业务成为该板块的重要增长动力。

- 产品创新: 持续进行产品创新,以强化市场竞争优势,确保在快速变化的制药行业中保持领先地位。

关键风险因素与估值分析

报告提示了新华医疗未来发展可能面临的风险,包括新签订单不及预期的风险、市场竞争加剧的风险以及政策监管的风险。这些风险因素可能对公司的经营业绩和市场表现产生不利影响,需要投资者密切关注。

从财务预测来看,公司预计在2025年至2027年将保持稳健的增长态势。营业收入预计将从2025年的106.64亿元增长至2027年的120.44亿元,归母净利润预计将从2025年的8.19亿元增长至2027年的10.83亿元。净资产收益率(ROE)预计将从2024年的9.1%逐步提升至2027年的11.0%,销售毛利率和净利率也呈现出稳步改善的趋势,反映了公司盈利能力的持续优化。

在估值方面,报告选取了东富龙、楚天科技和迈瑞医疗三家器械设备企业作为可比公司。这些可比公司2025年平均市盈率(PE)为18.97倍。报告给予新华医疗2025年18倍PE的估值,与行业平均水平基本一致,表明其当前估值合理,并未显著高估或低估。

总结

新华医疗在2024年实现了营收和归母净利润的稳健增长,展现出其在复杂外部环境下的经营韧性。公司正坚定不移地推进“调结构,强主业,内外并举”的战略,通过聚焦医疗器械和制药装备两大核心制造业务,并积极剥离非主业资产,优化了业务结构和资产质量。尽管医疗器械板块面临招投标量下降的挑战,但公司通过多元化产品布局和市场拓展策略积极应对。制药装备板块则表现出强劲增长势头,尤其在医美行业和国际贸易方面取得了显著突破。国际业务的高速增长和高毛利率,预示着其将成为公司未来盈利能力提升的关键驱动力。尽管面临新签订单、市场竞争和政策监管等风险,但公司稳健的财务预测和合理的估值水平,支持了其“优于大市”的投资评级,反映了市场对其战略转型和长期增长潜力的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用