老百姓(603883)

投资要点

阶段性因素导致业绩短期下滑。公司2024年实现营业收入223.58亿元(同比-0.36%),归母净利润5.19亿元(同比-44.13%),扣非归母净利润4.96亿元(同比-41.18%);2025年Q1实现营业收入54.35亿元(同比-1.88%,环比-11.27%),归母净利润2.51亿元(同比-21.98%,环比+325.63%),扣非归母净利润2.43亿元(同比-21.59%,环比+319.76%)。报告期内,公司处于成长期的新门店亏损、闭店损失和新增折旧摊销影响较大,且出于审慎原则2024年Q4计提商誉减值损失1.08亿元,导致公司业绩短期下滑。

加盟、联盟及分销业务表现较好,新零售生态全域发力。2024年公司零售业务实现营收191.07亿元(同比-1.25%),加盟、联盟及分销实现营收31.05亿元(同比+5.92%);中西成药实现营收176.85亿元(同比+1.72%),中药实现营收17.04亿元(同比-10.40%),非药品实现营收29.69亿元(同比-5.76%)。公司持续丰富新零售业务产品线,线上线下全链发展,2024年线上渠道销售总额(含加盟)约为24.7亿元,同比增长约24%。2024年末O2O外卖服务门店达12,659家,24小时门店达694家,分别同比增长18.72%、10.86%。公司持续加大专业药事服务建设,2024年末具有双通道资格的门店达329家(同比增加49家,+17.50%),直营店中医保门店占比93.84%。

火炬项目提升毛利率效果显现,折旧摊销增加影响净利率。公司2024年-2025Q1分别实现毛利率33.17%、34.22%(同比+0.62pct、-0.98pct),净利率3.06%、0.29%(同比-1.95pct-1.32pct);拆分各业务板块毛利率,零售业务为36.42%(同比+0.73pct),加盟、联盟及分销业务为13.06%(同比+1.42pct);中西成药为31.57%(同比+0.83pct),中药为43.20%(同比+0.04pct),非药品为36.93%(同比+0.80pct);公司常态化实施“火炬项目”践行商采体系精细化管理,梳理并重构商品选品逻辑,从源头上提升毛利率水平。费用率方面,公司销售/管理/财务费用率2024年分别为22.13%、5.63%、0.77%,同比+1.78pct+0.34ct、-0.02pct;销售费用率的提升在于新店数量增加导致的人工、房租、折旧摊销费用增加;管理费用率的提升系管理人员增加导致人工费增加和工程转固带来的折旧摊销增加。

把握下沉市场机遇,优势省份持续深耕。截至2024年末,公司门店数量达到15,277家,2024年净增加门店1,703家,同比增长12.55%,增速有所放缓(2022-2023年门店净增长29.11%、25.88%)。公司集中资源聚焦优势省份,2024年新增门店中优势省份及重点城市占比86%。2025年公司将继续聚焦优势市场、加速吸纳存量市场,在优势市场进行少量的填空式开店和资产收购,把握行业出清整合机遇。公司积极开拓下沉市场,2024年新增门店中地级市及以下门店占比为80%,截至2024年末地级市及以下门店占比为77%。公司通过深耕下沉持续挖掘市场潜力。

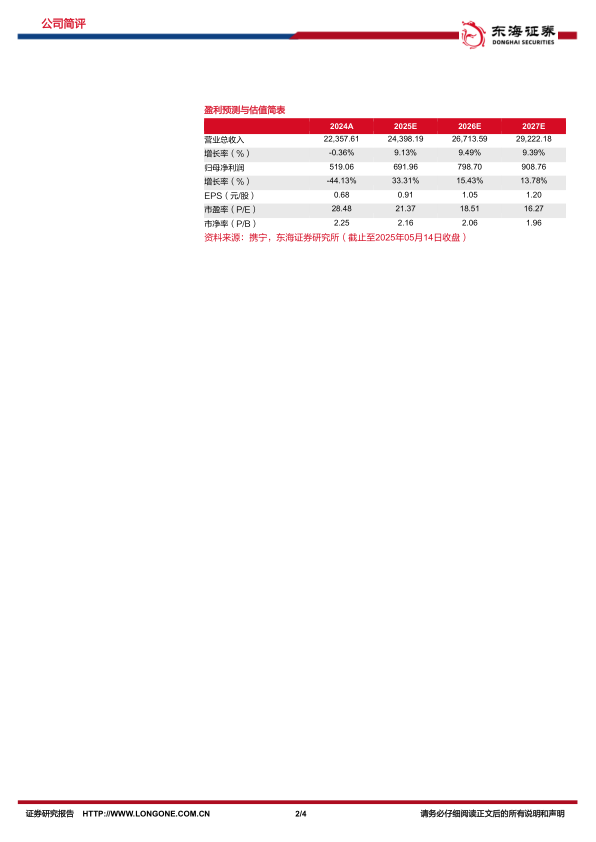

投资建议:考虑到行业竞争加剧、政策不确定性等多因素的影响,我们下调公司2025/2026年盈利预测,新增2027年盈利预测,预计公司2025-2027年归母净利润分别为6.92/7.99/9.09亿元(原预测:13.38/16.38亿元),EPS分别为0.91/1.05/1.20元。公司作为连锁药店的龙头型企业,业绩有望逐渐企稳向好,维持“买入”评级。

风险提示:行业竞争加剧的风险,行业政策不确定风险,门店扩张不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用