国邦医药(605507)

事件

国邦医药2024年全年实现营业收入58.91亿元(yoy+10.12%),归母净利润7.82亿元(yoy+27.61%),扣非净利润7.62亿元(yoy+28.66%),增长系医药原料药与动保原料药取得积极成果。25Q1实现营业收入14.40亿元(yoy+7.57%),归母净利润2.15亿元(yoy+8.17%),扣非净利润2.04亿元(yoy+5.6%),业绩增长良好。

医药原料药与动保原料药取得积极成果,基本盘坚挺

2024年,公司实现生产销售的原料药与中间体产品超过70个,其中销售收入超过5,000万元的产品21个,超过1亿元的产品13个,新增常规生产产品5个,在行业充分竞争的背景下,公司超20个产品实现销售量的增长。特色原料药板块布局超过30个产品,销量增长30%。关键医药中间体加大出口,出货量创历史新高。克拉霉素、阿奇霉素原料药价格稳定,医药原料药基本盘坚挺。

动保板块主要品种出货量提升,2025年价格表现有望持续

2024Q4公司焦点产品氟苯尼考、盐酸多西环素销量大幅增加,市占率明显提升。当前兽药行业大部分产品价格处于底部,向下空间有限。氟苯尼考实现了全产业链的达产达标,盐酸多西环素2025年产能全面达到设计产能和生产效率,成交价格上行。

产品注册持续推进,研发投入持续加大

2024年公司共有38个医药原料药产品、16个动保原料药产品在国内注册获批,在EDQM注册获批15个产品CEP证书。其中氟苯尼考通过FDA认证,同时在西班牙、德国、法国、英国等三十几个欧洲国家完成注册;盐酸多西环素获得欧盟CEP证书及通过韩国MFDS审计;头孢呋辛酯完成EDQM注册并获得CEP证书。2024年公司研发费用2.15亿(yoy+12.88%)。公司拥有研发技术人员535人,核心技术带头人具有多年医药生产和技术研发经验,截止2024年公司拥有授权专利210项,其中发明专利201项。

盈利预测与投资评级

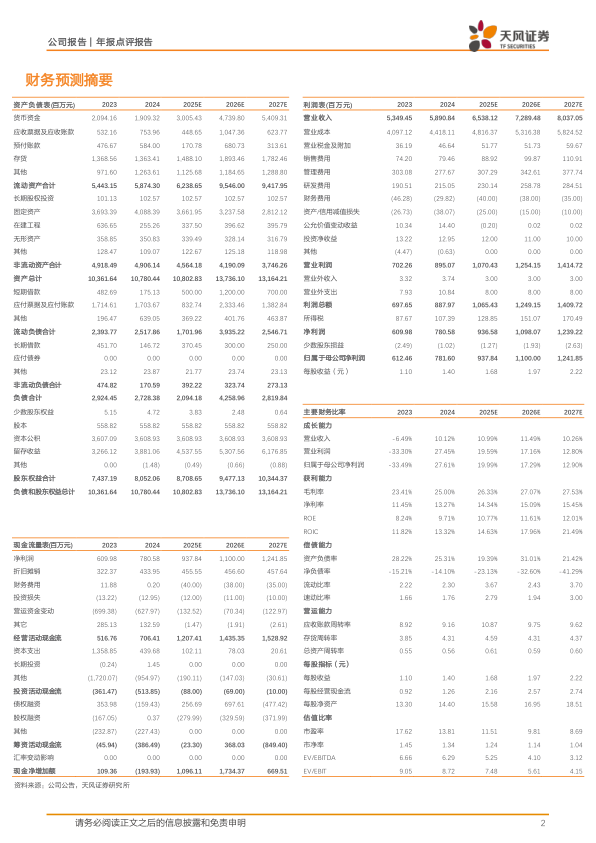

国际形势较复杂,虽然公司对美无出口业务,但出于审慎性考虑,我们将公司2025-2027年营业收入下调为65.38/72.89/80.37亿元(2025-2026年前值为67.09/76.94亿元),归母净利润下调为9.38/11.00/12.42亿元(2025-2026年前值为9.86/11.70亿元)。维持“买入”评级。

风险提示:行业政策变动风险,产品质量控制风险,环保相关风险,主要原材料价格波动风险,外汇汇率波动风险

微信扫一扫-立即使用

微信扫一扫-立即使用