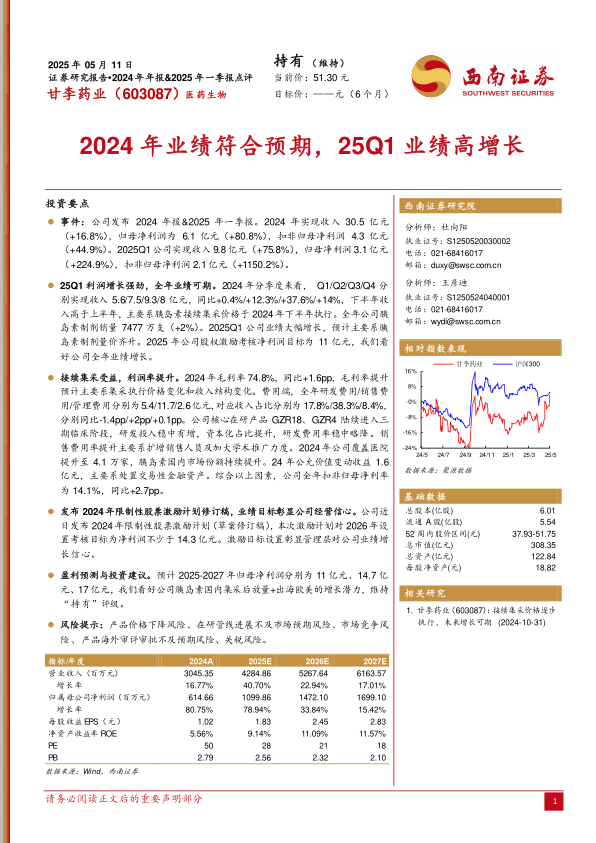

甘李药业(603087)

投资要点

事件:公司发布2024年报&2025年一季报。2024年实现收入30.5亿元(+16.8%),归母净利润为6.1亿元(+80.8%),扣非归母净利润4.3亿元(+44.9%)。2025Q1公司实现收入9.8亿元(+75.8%),归母净利润3.1亿元(+224.9%),扣非归母净利润2.1亿元(+1150.2%)。

25Q1利润增长强劲,全年业绩可期。2024年分季度来看,Q1/Q2/Q3/Q4分别实现收入5.6/7.5/9.3/8亿元,同比+0.4%/+12.3%/+37.6%/+14%,下半年收入高于上半年,主要系胰岛素接续集采价格于2024年下半年执行。全年公司胰岛素制剂销量7477万支(+2%)。2025Q1公司业绩大幅增长,预计主要系胰岛素制剂量价齐升。2025年公司股权激励考核净利润目标为11亿元,我们看好公司全年业绩增长。

接续集采受益,利润率提升。2024年毛利率74.8%,同比+1.6pp,毛利率提升预计主要系集采执行价格变化和收入结构变化。费用端,全年研发费用/销售费用/管理费用分别为5.4/11.7/2.6亿元,对应收入占比分别为17.8%/38.3%/8.4%,分别同比-1.4pp/+2pp/+0.1pp。公司核心在研产品GZR18、GZR4陆续进入三期临床阶段,研发投入稳中有增,资本化占比提升,研发费用率稳中略降。销售费用率提升主要系扩增销售人员及加大学术推广力度。2024年公司覆盖医院提升至4.1万家,胰岛素国内市场份额持续提升。24年公允价值变动收益1.6亿元,主要系处置交易性金融资产。综合以上因素,公司全年扣非归母净利率为14.1%,同比+2.7pp。

发布2024年限制性股票激励计划修订稿,业绩目标彰显公司经营信心。公司近日发布2024年限制性股票激励计划(草案修订稿),本次激励计划对2026年设置考核目标为净利润不少于14.3亿元。激励目标设置彰显管理层对公司业绩增长信心。

盈利预测与投资建议。预计2025-2027年归母净利润分别为11亿元、14.7亿元、17亿元,我们看好公司胰岛素国内集采后放量+出海欧美的增长潜力,维持“持有”评级。

风险提示:产品价格下降风险、在研管线进展不及市场预期风险、市场竞争风险、产品海外审评审批不及预期风险、关税风险。

微信扫一扫-立即使用

微信扫一扫-立即使用