安杰思(688581)

投资要点

公司业绩基本符合预期。公司2024年实现营收6.37亿元(同比+25.14%);归母净利润2.93亿元(同比+35.06%);扣非归母净利润2.73亿元(yoy+28.62%);2025年Q1实现营收1.29亿元(同比+15.27%);归母净利润5624.83万元(同比+6.57%),扣非归母净利润4866.13万元(yoy+0.81%)。受集采降价、招标放缓等多因素影响,公司业绩基本符合预期。

国内增长平稳,海外保持高增长。2024年公司国内实现营收3.00亿元(同比+14.63%),海外实现营收3.33亿元(同比+36.19%),欧洲、北美与亚太地区市场均快速增长,其中南美市场、亚太市场收入分别增长106.56%和96.12%。1)国内方面,公司集采中标和医院覆盖均有所突破。2024年公司多个产品先后在河北省、安徽省、云南曲靖、福建三明及三明联盟、江西鹰潭等地区中标,收复集采失地。进院方面,2024年公司终端医院覆盖超2400家,较2023年末增加100家,三甲医院覆盖率稳固提升,从2023年的44%提升至2024年的45%。2)海外市场方面,公司在深化渠道建设的同时积极推进供应链全球化布局,更好地满足海外客户需求。截至2024年末海外签约合作客户数量已达到116家,同比增加了23.40%;2024年北美和欧洲的销售布局取得突破性进展,子公司安杰思荷兰启动实地运营,美国子公司的运营进入策划筹备阶段;供应链本地化建设方面,泰国生产基地一期项目实现落地并稳步推进,预计2025年Q2可实现投产出货。公司与欧洲、亚太地区等主要国家的顶尖KOL建立深度合作,从ODM贴牌向ODM&自有品牌并重转变,2024年末自有品牌销量占比已接近30%,叠加渠道建设逐渐深入和产品性能持续优化,预计公司产品在海外市场有望保持良好增长。

发布新一期限制性股票激励计划&员工持股计划,提高员工积极性。2025年4月23日,公司发布了2025年限制性股票激励计划和员工持股计划,分别拟向3名核心技术/管理人员以46.16元/股的价格授予约占总股本0.02%的约1.61万股公司股份,拟以32.97元/股的价格向不超过47人的董高监及核心骨干员工受让不超过占总股本0.48%的38.58万股公司股份。两者对应考核年度为2025年-2026年,考核目标分为A和B两类,A类要求2025-2026年营收不低于9.11-10.10亿元,或净利润不低于3.09-4.00亿元;B类要求2025-2026年营收同比增速不低于8.65-9.60亿元,或净利润不低于2.84-3.84亿元;考核目标设置较为稳健有利于调动员工积极性。

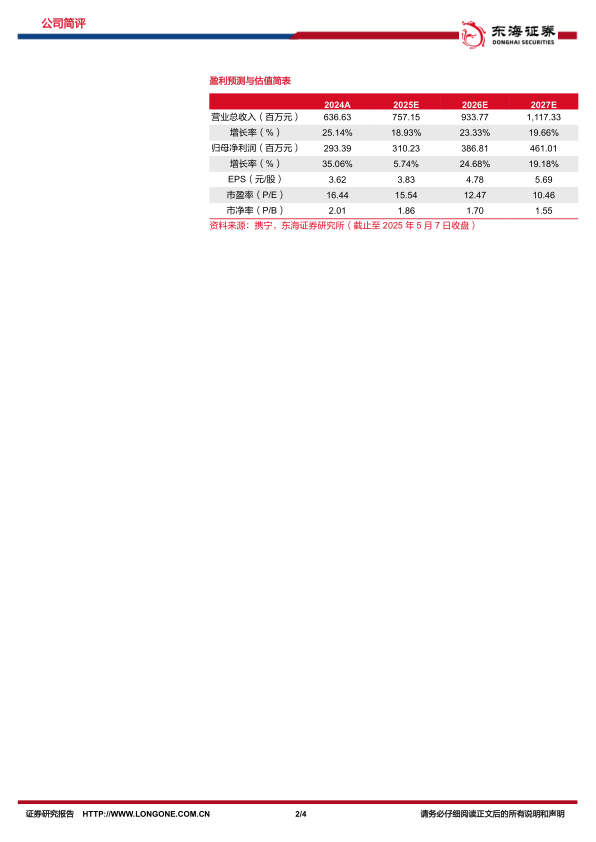

投资建议:考虑到集采等因素影响,我们调整并新增2025-2027年归母净利润预测分别为3.10、3.87、4.61亿元(原2025-2026年归母净利润预测为3.65、4.73亿元),公司产品管线不断丰富创新,海外增长迅速,维持“买入”评级。

风险提示:产品注册进度不及预期,海外市场开拓不及预期,集采力度超预期。

微信扫一扫-立即使用

微信扫一扫-立即使用