诺泰生物(688076)

投资要点

业绩持续高增长。公司发布2024年年报&2025年Q1季报,2024年实现营收16.25亿元(同比+57.21%),归母净利润4.04亿元(同比+148.19%),扣非净利润4.08亿元(同比+142.60%);Q1实现营收5.66亿元(同比+58.96%,环比51.82%),归母净利润1.53亿元(同比+130.10%,环比+181.88%),扣非净利润1.52亿元(同比+131.79%,环比+185.27%)。受益于多肽原料药的快速放量,公司业绩持续高增长。

盈利能力业内领先,经营效率稳步提升。公司2024年全年和2025年Q1实现毛利率67.68%和70.20%,净利率24.61%和26.14%,自2022年以来持续呈上升态势,预计随着产品放量带来的规模效应和技术迭代更新带来的成本降低将帮助公司维持领先于行业的毛利率水平。随着BD建设的成熟等,销售和管理费用率继续下降,2024年销售费用率为3.81%(同比下降1.77pct),管理费用率为17.89%(同比下降3.65pct)。随着自研管线的丰富和多个产品取得积极进展,研发费用保持上升态势,2024年研发费用为2.27亿元(同比+82.12%)研发费用率为14.00%(同比上升1.92pct)。

自主产品高速增长,CDMO业务稳健提升。2024年公司自主产品实现营收11.29亿元(同比+79.49%),其中原料药与中间体业务实现营收9.44亿元(同比+127.00%),制剂业务实现营收1.84亿元(同比-13.38%);定制业务实现营收4.94亿元(同比+22.34%);1)自主产品高技术壁垒产品不断积累,截止2024年末15个原料药品种获得美国FDA DMF/VMF编号,6个原料药品种通过与制剂的关联技术审评;除现有注射剂型外,公司已于2023年前瞻性布局口服多肽优质产能,并承接口服多肽原料药订单。鉴于口服多肽类产品对原料药需求量更高,口服制剂业务或将成为公司多肽原料药业务新增长点。2)CDMO业务与国内外多家知名创新药企合作关系稳固,与MNC达成ADC、寡核苷酸等创新药物形式及多肽动物创新药战略合作。

签订多个重磅战略合作,战略性布局优质产能。1)从下游客户拓展角度来看,公司在手订单持续积累,2024年末合同负债金额达6121万元,较2023年末同比增长约629.88%,创历史新高。公司已打造全球覆盖的矩阵式BD,除欧美主流市场外,南美、东南亚、俄罗斯等“一带一路”地区的客户拓展和储备能力已得到充分验证。2)从产能角度来看,公司2023年已前瞻性布局优质产能,第四代规模化吨级多肽生产车间601车间于2025年初已转入验证期,602多肽车间预计2025年Q2建设完成并转入验证期,多肽大规模化升级的607、608车间已于2024年投入建设,多肽原料药产能将达数吨级。替尔泊肽、利拉鲁肽原料药生产线通过欧盟GMP符合性检查;连云港工厂、子公司诺泰诺和均通过美国FDA的cGMP现场检查。公司已成为在小分子、多肽及寡核苷酸领域同时通过FDA检查的行业领先企业,产能持续释放将订单顺利转化为业绩并为公司获取订单提供保证,形成良性循环。

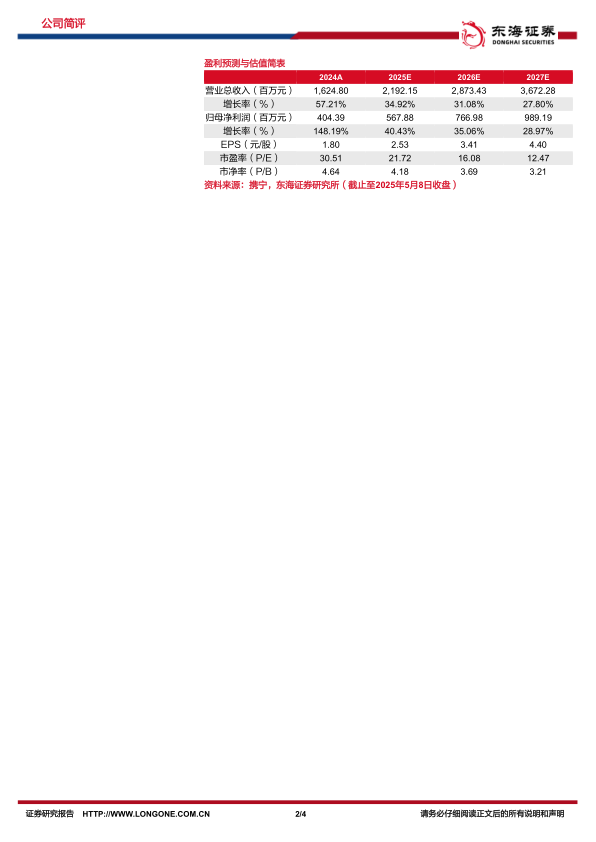

投资建议:公司2024年&2025年Q1业绩持续超预期,受益于GLP-1类药物推动的多肽行业快速发展,以及公司自身良好的渠道和技术能力建设,我们预计公司业绩将维持高速增长趋势,我们上调2025-2026年并新增2027年归母净利润预测,预计2025-2027归母净利润分别为5.68/7.67/9.89亿元(原预测:5.61/7.16亿元),对应EPS分别为2.53/3.41/4.40元,对应PE分别为21.72/16.08/12.47倍。维持“买入”评级。

风险提示:市场竞争风险、汇率波动风险、下游需求不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用