丸美股份(603983)

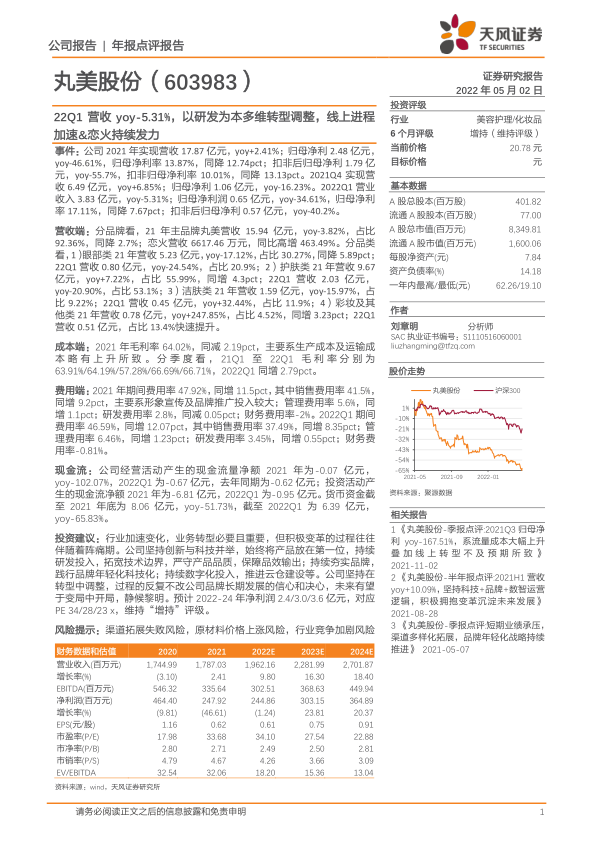

事件:公司2021年实现营收17.87亿元,yoy+2.41%;归母净利2.48亿元,yoy-46.61%,归母净利率13.87%,同降12.74pct;扣非后归母净利1.79亿元,yoy-55.7%,扣非归母净利率10.01%,同降13.13pct。2021Q4实现营收6.49亿元,yoy+6.85%;归母净利1.06亿元,yoy-16.23%。2022Q1营业收入3.83亿元,yoy-5.31%;归母净利润0.65亿元,yoy-34.61%,归母净利率17.11%,同降7.67pct;扣非后归母净利0.57亿元,yoy-40.2%。

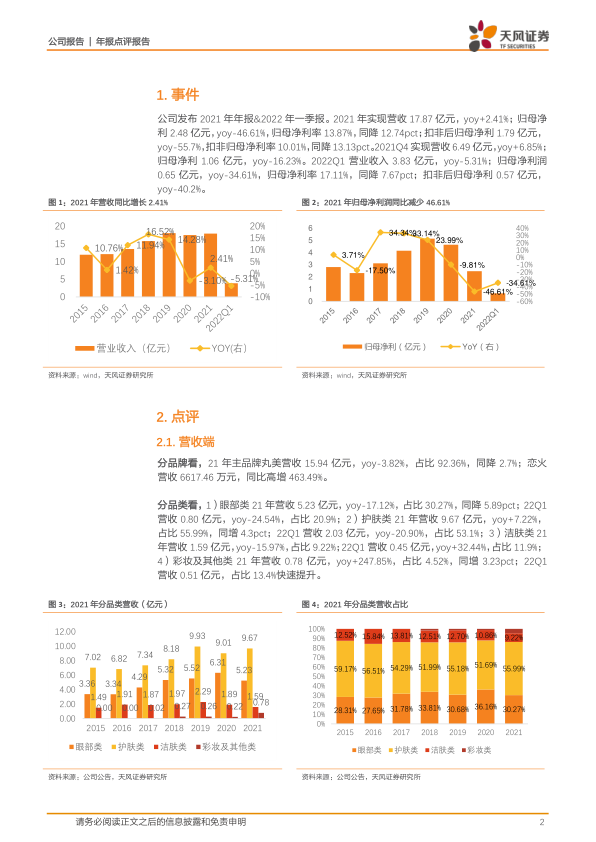

营收端:分品牌看,21年主品牌丸美营收15.94亿元,yoy-3.82%,占比92.36%,同降2.7%;恋火营收6617.46万元,同比高增463.49%。分品类看,1)眼部类21年营收5.23亿元,yoy-17.12%,占比30.27%,同降5.89pct;22Q1营收0.80亿元,yoy-24.54%,占比20.9%;2)护肤类21年营收9.67亿元,yoy+7.22%,占比55.99%,同增4.3pct;22Q1营收2.03亿元,yoy-20.90%,占比53.1%;3)洁肤类21年营收1.59亿元,yoy-15.97%,占比9.22%;22Q1营收0.45亿元,yoy+32.44%,占比11.9%;4)彩妆及其他类21年营收0.78亿元,yoy+247.85%,占比4.52%,同增3.23pct;22Q1营收0.51亿元,占比13.4%快速提升。

成本端:2021年毛利率64.02%,同减2.19pct,主要系生产成本及运输成本略有上升所致。分季度看,21Q1至22Q1毛利率分别为63.91%/64.19%/57.28%/66.69%/66.71%,2022Q1同增2.79pct。

费用端:2021年期间费用率47.92%,同增11.5pct,其中销售费用率41.5%,同增9.2pct,主要系形象宣传及品牌推广投入较大;管理费用率5.6%,同增1.1pct;研发费用率2.8%,同减0.05pct;财务费用率-2%。2022Q1期间费用率46.59%,同增12.07pct,其中销售费用率37.49%,同增8.35pct;管理费用率6.46%,同增1.23pct;研发费用率3.45%,同增0.55pct;财务费用率-0.81%。

现金流:公司经营活动产生的现金流量净额2021年为-0.07亿元,yoy-102.07%,2022Q1为-0.67亿元,去年同期为-0.62亿元;投资活动产生的现金流净额2021年为-6.81亿元,2022Q1为-0.95亿元。货币资金截至2021年底为8.06亿元,yoy-51.73%,截至2022Q1为6.39亿元,yoy-65.83%。

投资建议:行业加速变化,业务转型必要且重要,但积极变革的过程往往伴随着阵痛期。公司坚持创新与科技并举,始终将产品放在第一位,持续研发投入,拓宽技术边界,严守产品品质,保障品效输出;持续夯实品牌,践行品牌年轻化科技化;持续数字化投入,推进云仓建设等。公司坚持在转型中调整,过程的反复不改公司品牌长期发展的信心和决心,未来有望于变局中开局,静候黎明。预计2022-24年净利润2.4/3.0/3.6亿元,对应PE34/28/23x,维持“增持”评级。

风险提示:渠道拓展失败风险,原材料价格上涨风险,行业竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用