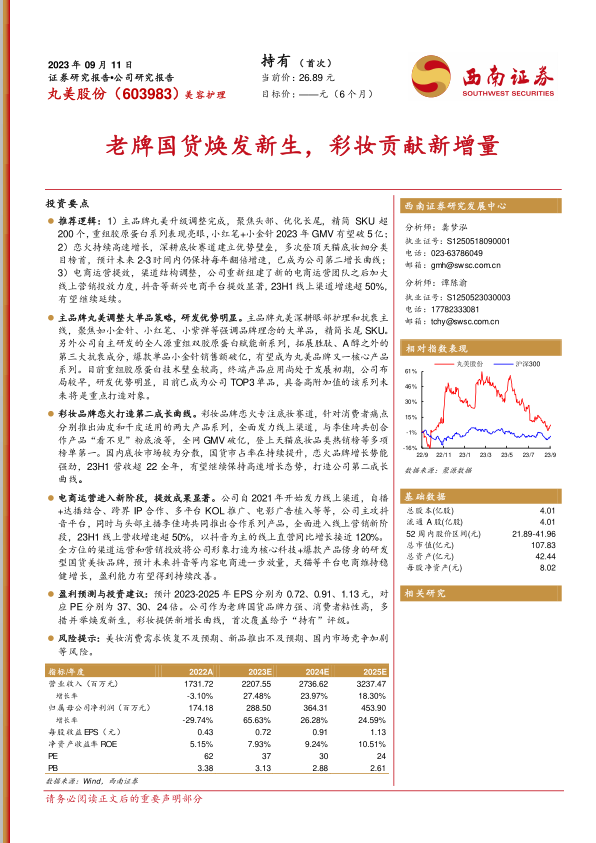

丸美股份(603983)

投资要点

推荐逻辑:1)主品牌丸美升级调整完成,聚焦头部、优化长尾,精简SKU超200个,重组胶原蛋白系列表现亮眼,小红笔+小金针2023年GMV有望破5亿;2)恋火持续高速增长,深耕底妆赛道建立优势壁垒,多次登顶天猫底妆细分类目榜首,预计未来2-3时间内仍保持每年翻倍增速,已成为公司第二增长曲线;3)电商运营提效,渠道结构调整,公司重新组建了新的电商运营团队之后加大线上营销投放力度,抖音等新兴电商平台提效显著,23H1线上渠道增速超50%,有望继续延续。

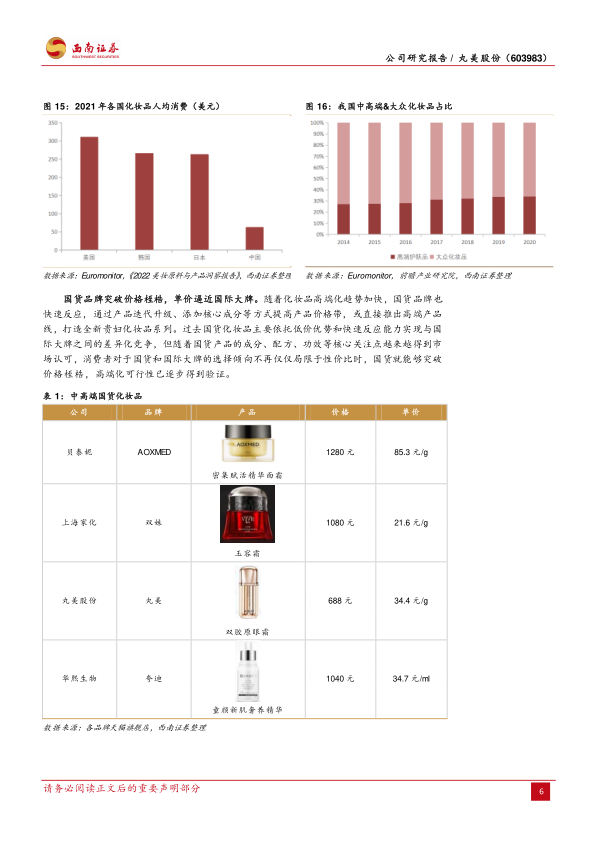

主品牌丸美调整大单品策略,研发优势明显。主品牌丸美深耕眼部护理和抗衰主线,聚焦如小金针、小红笔、小紫弹等强调品牌理念的大单品,精简长尾SKU。另外公司自主研发的全人源重组双胶原蛋白赋能新系列,拓展胜肽、A醇之外的第三大抗衰成分,爆款单品小金针销售额破亿,有望成为丸美品牌又一核心产品系列。目前重组胶原蛋白技术壁垒较高,终端产品应用尚处于发展初期,公司布局较早,研发优势明显,目前已成为公司TOP3单品,具备高附加值的该系列未来将是重点打造对象。

彩妆品牌恋火打造第二成长曲线。彩妆品牌恋火专注底妆赛道,针对消费者痛点分别推出油皮和干皮适用的两大产品系列,全面发力线上渠道,与李佳琦共创合作产品“看不见”粉底液等,全网GMV破亿,登上天猫底妆品类热销榜等多项榜单第一。国内底妆市场较为分散,国货市占率在持续提升,恋火品牌增长势能强劲,23H1营收超22全年,有望继续保持高速增长态势,打造公司第二成长曲线。

电商运营进入新阶段,提效成果显著。公司自2021年开始发力线上渠道,自播+达播结合、跨界IP合作、多平台KOL推广、电影广告植入等等,公司主攻抖音平台,同时与头部主播李佳琦共同推出合作系列产品,全面进入线上营销新阶段,23H1线上营收增速超50%,以抖音为主的线上直营同比增长接近120%。全方位的渠道运营和营销投放将公司形象打造为核心科技+爆款产品傍身的研发型国货美妆品牌,预计未来抖音等内容电商进一步放量,天猫等平台电商维持稳健增长,盈利能力有望得到持续改善。

盈利预测与投资建议:预计2023-2025年EPS分别为0.72、0.91、1.13元,对应PE分别为37、30、24倍。公司作为老牌国货品牌力强、消费者粘性高,多措并举焕发新生,彩妆提供新增长曲线,首次覆盖给予“持有”评级。

风险提示:美妆消费需求恢复不及预期、新品推出不及预期、国内市场竞争加剧等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用