丸美股份(603983)

报告关键要素:

2022年8月26日,公司发布2022年半年度报告。报告显示,公司2022H1实现营业收入8.17亿元(YoY-6.48%),实现归母净利润1.17亿元(YoY-38.11%),扣非归母净利润1.01亿元(YoY-36.57%)。其中,Q2实现营业收入4.35亿元(YoY-7.49%),实现归母净利润0.52亿元(YoY-42.04%),扣非归母净利润0.43亿元(YoY-31.03%)。

投资要点:

渠道转型致使业绩短期承压,营收盈利同比下滑。2022H1营业收入、归属于上市公司股东的净利润及扣除非经常性损益的净利润同比下滑。主要由于上半年公司持续推进线上线下渠道业务的发展,强化业务精细化管理与运营,努力克服疫情对物流、供应链、线上线下销售的影响,营业收入同比下滑。同时公司坚持长期主义为战略指导方向,为保障品牌影响力和发展的可持续,持续进行了必要的品牌宣传和广告推广等投入,导致利润受到影响。

彩妆业务开启新增长曲线,PL恋火品牌发展如火如荼。公司2022H1实现护肤类、眼部类、洁肤类、彩妆及其他类产品营业收入分别为4.11/1.94/1.07/1.03亿元,YoY分别为-22.29%/-23.37%/+38.98%/+767.63%,护肤类、眼部类营收同比均下降,洁肤类产品表现较好,彩妆实现大幅增长态势。主品牌丸美实现营业收入6.92亿元,占比84.88%,丸美品牌持续推进线上转型和渠道进阶,虽然收入不达预期,但上半年较好地进行了产品结构的梳理和销售机制的优化,对品牌和新品分阶段进行种草和心智强化,为下半年销售打下基础;PL恋火品牌实现收入0.99亿元,占比12.08%,上半年收入已达到去年全年收入的150%,PL恋火保持较好的运营节奏,通过SKU的丰富和销售渠道的拓展,在彩妆市场白热化竞争态势下实现突围,较好地完成了既定目标。

公司整体毛利率上升,销售费用率大幅提升。2022H1公司积极调整产品结构、有序推行降本增效,严控促销和配赠力度,同时通过优化供应链流程,较好地抵御了原材料上涨及人工成本上升的冲击,有效提升了毛利率。2022H1实现毛利率69.21%,同比增加5.15pcts;实现净利率13.91%,同比减少7.34pcts。2022H1公司销售/管理/研发费用率分别为44.1%/6.33%/3.02%,同比+8.01pct/+1.5pct/+0.2pct。销售费用率提升主因增加了必要的品牌宣传和广告推广等投入。管理费用率提升主因本期新增控股子公司及业务发展,职能部门人员增加导致职工薪酬、办公费用增加。

大力提升研发水平,持续加强品牌建设。公司持续夯实研发实力,积极布局国际技术领域,加强公司的专利导航建设,2022H1公司新增申请专利34项,其中发明专利31项,实用新型专利3项;新增获得专利授权39项,其中发明专利35项(包含国际专利1项)、实用新型专利4项。此外,公司聚焦头部,优化长尾,大力发展具有核心科技的大单品。公司对产品SKU信息进行了全面梳理和完善,精减SKU120个,同时公司坚决推进分渠分品策略,线上线下配置不同的系列矩阵,线上各平台间采用不同的侧重构成,辅以特渠专供、平台专供,以保障线上线下多渠道多平台协同均衡发展。同时公司成立联合打品小组,分别以小金针、小紫弹、小红笔、蝴蝶眼膜在线上推进联合爆品计划。线上坚决推进零售转型,公司抖音快手的自播占比超过了50%,天猫直播渗透率有了明显提升。

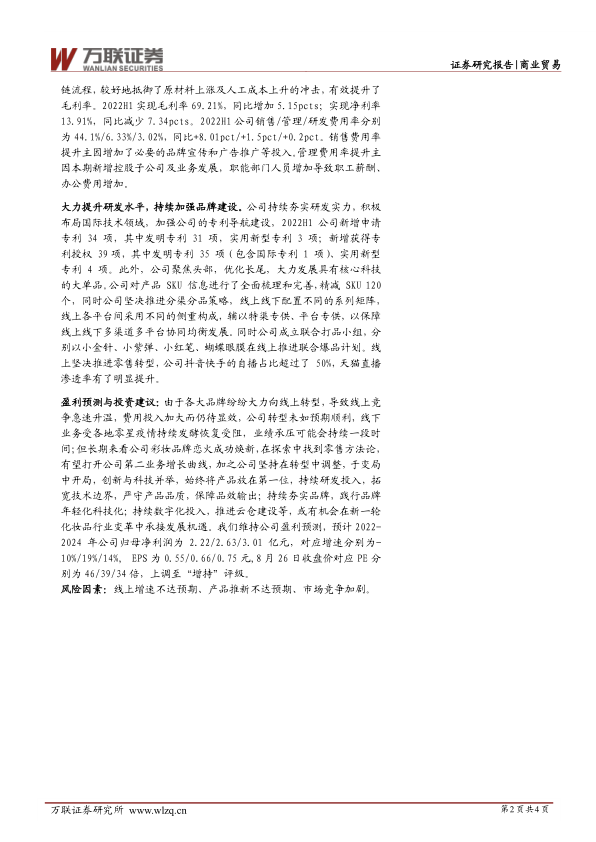

盈利预测与投资建议:由于各大品牌纷纷大力向线上转型,导致线上竞争急速升温,费用投入加大而仍待显效,公司转型未如预期顺利,线下业务受各地零星疫情持续发酵恢复受阻,业绩承压可能会持续一段时间;但长期来看公司彩妆品牌恋火成功焕新,在探索中找到零售方法论,有望打开公司第二业务增长曲线,加之公司坚持在转型中调整,于变局中开局,创新与科技并举,始终将产品放在第一位,持续研发投入,拓宽技术边界,严守产品品质,保障品效输出;持续夯实品牌,践行品牌年轻化科技化;持续数字化投入,推进云仓建设等,或有机会在新一轮化妆品行业变革中承接发展机遇。我们维持公司盈利预测,预计2022-2024年公司归母净利润为2.22/2.63/3.01亿元,对应增速分别为-10%/19%/14%,EPS为0.55/0.66/0.75元,8月26日收盘价对应PE分别为46/39/34倍,上调至“增持”评级。

风险因素:线上增速不达预期、产品推新不达预期、市场竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用