丸美股份(603983)

核心观点

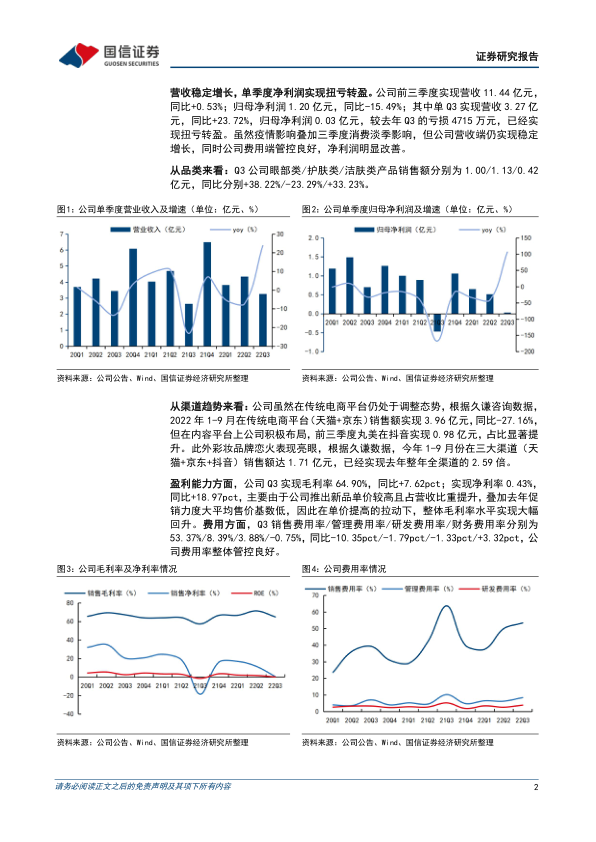

营收稳定增长,单季度净利润实现扭亏转盈。公司前三季度实现营收11.44亿元,同比+0.53%;归母净利润1.20亿元,同比-15.49%;其中单三季度实现营收3.27亿元,同比+23.72%,归母净利润0.03亿元,较去年同期实现扭亏转盈。从品类来看:三季度公司眼部类/护肤类/洁肤类产品销售额分别为1.00/1.13/0.42亿元,同比分别+38.22%/-23.29%/+33.23%。预计公司主品牌丸美在传统渠道仍处于调整态势,但通过抖音等新兴渠道的发力实现了稳定的增长。此外彩妆品牌恋火表现亮眼,正逐步成为公司的第二增长曲线。

盈利水平改善明显,费用整体管控良好。公司三季度实现毛利率64.90%,同比+7.62pct;净利率为0.43%,同比+18.97pct,在公司渠道优化,以及产品升级单价提高的拉动下,毛利率水平实现大幅回升。Q3销售费用率/管理费用率/研发费用率分别同比-10.35pct/-1.79pct/-1.33pct,随着渠道转型优化,公司费用投放越发良性。公司前三季度存货周转天数102天,同比上升9天,主要是公司积极布局四季度大促活动,导致存货增加,现金流净流出。

加码重组胶原蛋白赛道,实现多元化产品布局。近期丸美公布其重组双胶原蛋白研发技术实现新突破,不仅氨基酸序列与人I型和III型胶原蛋白结构域序列一致,而且通过独有的翻译暂停技术和C-Pro扣环技术,显著提高重组胶原蛋白的稳定性和活性。同时重磅发布三大新品:双胶原次抛面膜、双胶原奶油霜和双胶原脆皮冻干面膜。未来十年公司预计将持续投入超过1亿元展开对重组胶原蛋白的研究,并布局医疗器械类产品实现多赛道发展。

风险提示:疫情反复,销量增加不及预期,行业竞争加剧。

投资建议:公司今年以来通过持续优化产品结构和销售机制,初步实现了主品牌的渠道转型优化,并在产品端不断升级创新,在三季度实现整体营收利润的明显改善;且新品牌恋火表现优异,未来有望不断发力成为驱动公司成长的第二增长曲线。同时公司积极入局重组胶原蛋白赛道,并重磅发布三大相关新品护肤品,未来十年公司将持续加大研发投入,实现多元化产品布局。考虑公司新品牌及新品布局对中长期发展的驱动,我们略上调22-24年盈利预测至2.21/2.87/3.48亿元(原值2.21/2.72/3.26亿元),对应PE为67/51/42x。维持公司“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用