丸美股份(603983)

一、事件

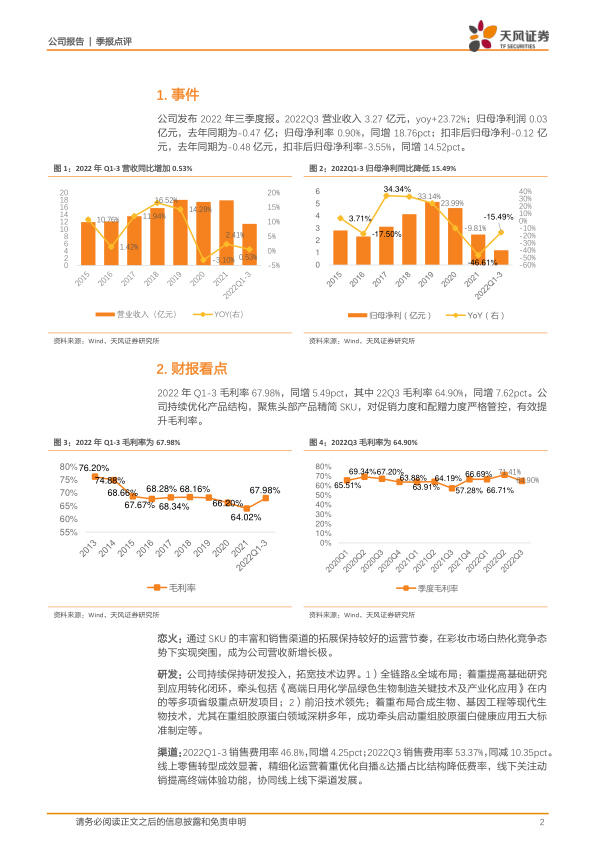

公司发布 2022 年三季度报。2022Q3 营业收入 3.27 亿元,yoy+23.72%;归母净利润 0.03 亿元,去年同期为-0.47 亿;归母净利率 0.90%,同增 18.76pct;扣非后归母净利-0.12 亿元,去年同期为-0.48 亿元,扣非后归母净利率-3.55%,同增 14.52pct。

二、财报看点

2022 年 Q1-3 毛利率 67.98%,同增 5.49pct,其中 22Q3 毛利率 64.90%,同增 7.62pct。公司持续优化产品结构,聚焦头部产品精简 SKU,对促销力度和配赠力度严格管控,有效提升毛利率。

恋火:通过 SKU 的丰富和销售渠道的拓展保持较好的运营节奏,在彩妆市场白热化竞争态势下实现突围,成为公司营收新增长极。

研发:公司持续保持研发投入,拓宽技术边界。1)全链路&全域布局:着重提高基础研究到应用转化闭环,牵头包括《高端日用化学品绿色生物制造关键技术及产业化应用》 在内的等多项省级重点研发项目; 2)前沿技术领先:着重布局合成生物、基因工程等现代生物技术,尤其在重组胶原蛋白领域深耕多年,成功牵头启动重组胶原蛋白健康应用五大标准制定等。渠道:2022Q1-3 销售费用率 46.8%,同增 4.25pct;2022Q3 销售费用率53.37%,同减 10.35pct。线上零售转型成效显著,精细化运营着重优化自播&达播占比结构降低费率,线下关注动销提高终端体验功能,协同线上线下渠道发展。

①分品类看 22Q3 主营业务:1)眼部类营收达 1.00 亿元,yoy+38.22%,占比 31.19%,同减 2.32 个百分点;2)护肤类营收 1.13 亿元,yoy-23.29%,占比 35.15%,同减 23.49 个百分点; 3)洁肤类营收 0.42 亿元, yoy+33.23%,占比 13.01%,同增 20.74 个百分点;4)新增的美容类营收 0.66 亿元,占比 20.65%。

②费用端, 2022Q3 期间费用率 64.88%,同减 10.15 个百分点,其中管理费用率 8.39%, 同减 1.79 个百分点;研发费用率 3.88%,同减 1.33 个百分比;财务费用率-0.75%。

三、投资建议与盈利预测

面对经济压力和行业竞争日趋激烈,公司积极应对,稳扎稳打,持续专注主业经营,坚持技术创新,积极实施渠道升级,恋火快速发展与线上结构优化均已经逐步见证公司努力。预计 22/23/24 年归母净利润 2.4/3.0/3.6 亿元,维持”增持”评级。

风险提示:宏观经济下行风险;市场竞争加剧;新品上市不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用