爱尔眼科(300015)

核心观点

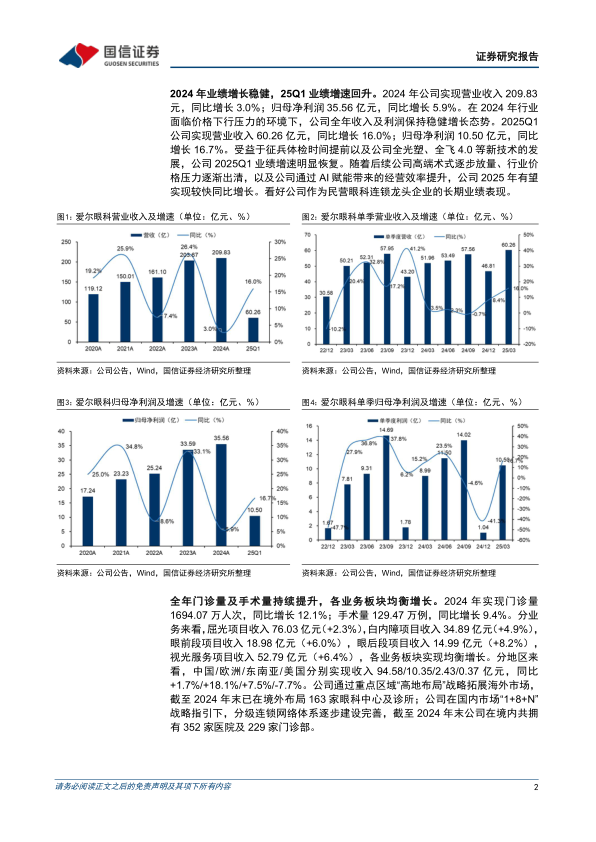

2024年业绩增长稳健,25Q1业绩增速回升。2024年公司实现营业收入209.83元,同比增长3.0%;归母净利润35.56亿元,同比增长5.9%。在2024年行业面临价格下行压力的环境下,公司全年收入及利润保持稳健增长态势。2025Q1公司实现营业收入60.26亿元,同比增长16.0%;归母净利润10.50亿元,同比增长16.7%。受益于征兵体检时间提前以及公司全光塑、全飞4.0等新技术的发展,公司2025Q1业绩增速明显恢复。随着后续公司高端术式逐步放量、行业价格压力逐渐出清,以及公司通过AI赋能带来的经营效率提升,公司2025年有望实现较快同比增长。看好公司作为民营眼科连锁龙头企业的长期业绩表现。

全年门诊量及手术量持续提升,各业务板块均衡增长。2024年实现门诊量1694.07万人次,同比增长12.1%;手术量129.47万例,同比增长9.4%。分业务来看,屈光项目收入76.03亿元(+2.3%),白内障项目收入34.89亿元(+4.9%),眼前段项目收入18.98亿元(+6.0%),眼后段项目收入14.99亿元(+8.2%),视光服务项目收入52.79亿元(+6.4%),各业务板块实现均衡增长。分地区来看,中国/欧洲/东南亚/美国分别实现收入94.58/10.35/2.43/0.37亿元,同比+1.7%/+18.1%/+7.5%/-7.7%。截至2024年末公司已在境外布局163家眼科中心及诊所;在境内共拥有352家医院及229家门诊部。

费用率水平略有提升,毛利率承压。2024年公司销售费用率10.3%(+0.6pp);管理费用率14.2%(+1.1pp);财务费用率1.0%(+0.7pp)研发费用率1.5%(-0.1%)。全年毛利率48.1%(-2.7pp),归母净利率17.8%(-0.2pp),公司费用率提升及利润端承压预计主要因2024全年业绩增速放缓但市场投入等费用依然较快提升所致。

投资建议:考虑公司高端术式放量、服务网络扩张以及“AI+眼科”为公司经营效率与服务能力带来的提升,上调营业收入预测;考虑到行业价格压力对利润端的影响,略下调归母净利润预测。新增2027年盈利预测。预计2025-2027年营业收入预测241.70/277.66/317.71亿元(2025-2026原为238.21/272.41亿元),同比增速15.2%/14.9%/14.4%;预计2025-2027年归母净利润41.35/48.77/57.59亿元(2025-2026原为42.62/51.02亿元)同比增速16.3%/17.9%/18.1%。维持“优于大市”评级。

风险提示:消费复苏不达预期、医疗事故风险、市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用