爱尔眼科(300015)

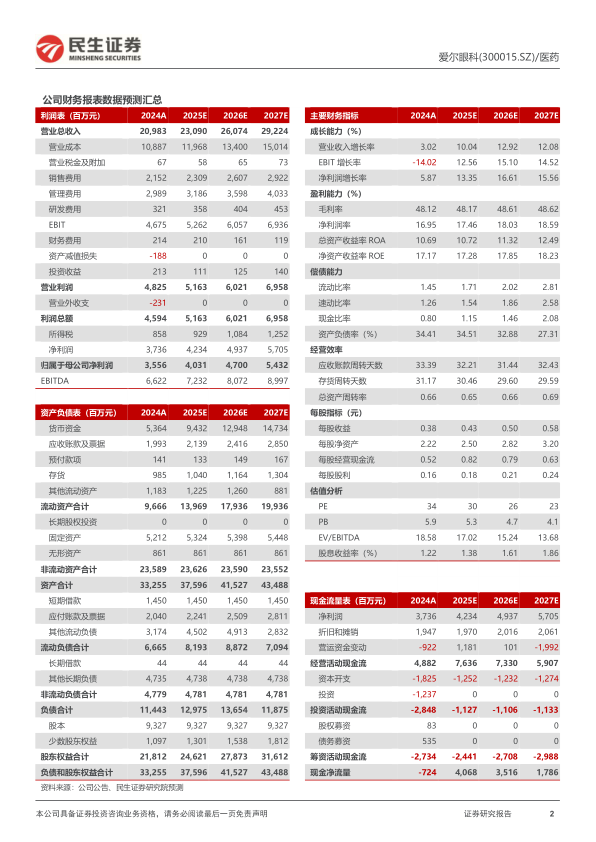

事件:2024年4月25日,公司发布2024年年报以及2025年一季报。1)2024年,公司营业收入达到209.83亿元(yoy+3.02%),归母利润35.56亿元(yoy+5.87%),扣非归母利润30.99亿元(yoy-11.82%)。分业务拆分,2024年屈光76.02亿元(yoy+2.31%);视光52.78亿元(yoy+6.42%);白内障34.89亿元(yoy+4.87%);眼前段项目18.97亿元(yoy+5.95%);眼后段项目14.99亿元(yoy+8.22%);其他项目收入11.42亿元(yoy-19.43%)。

2)25Q1公司营业收入60.26亿元(yoy+15.97%),归母净利润10.50亿元(yoy+16.71%),扣非归母利润10.60亿元(yoy+25.78%)。扣非归母净利润增速优于归母净利润增速是由于24Q1政府补助8241万元(25Q1政府补助983万元),非经常性收益退坡,导致扣非归母净利润增速高涨;扣非归母净利润增速更能反映公司自主经营业绩情况。

点评:

1)公司屈光客单价提升有望拉动细分板块增长,白内障前期高基数逐步退坡有望带来增速回升。公司2024年,受到外部环境以及白内障晶体集采等因素影响,公司屈光以及白内障手术增速放缓。公司2024年陆续推出全光塑、全飞秒4.0等升级术式,至今新术式按计划推广,接受程度得到验证,屈光手术平均客单价稳步提升;2025年,爱尔眼科已推出全飞秒Pro,并有望推出ICL V5晶体等,进一步满足多层次的需求,有望进一步带动公司屈光平均客单价的提升。此外,白内障方面,人工晶体集采中选结果在2024年5月至6月期间陆续在各省落地实施,公司人工晶体前期高基数效应有望自今年5月开始逐步消化,后续我们预计白内障业务增速有望回归正常水平。2)降本增效带来费用端下降。25Q1毛利率48.02%(yoy-0.28pct),销售/管理/研发/财务费用率分别为9.03%/12.63%/1.31%/0.70%,同比-0.32/-0.82/-0.13/-0.49pct,期间费用率下降1.76pct。我们预计提质控费有望压缩费用端支出,全年层面看具备持续性。

投资建议:公司作为眼科医疗服务龙头,随着品牌力的加强,经营韧性逐步显现。我们预计公司2025-2027年营业收入分别为230.90亿元/260.74亿元以及292.24亿元,对应增速分别为10.0%/12.9%/12.1%;2025-2027年归母净利润分别为40.31亿元/47.00亿元以及54.32亿元,对应增速分别为13.3%/16.6%/15.6%,对应PE分别为30/26/23倍,维持“推荐”评级。

风险提示:1)行业竞争加剧的风险;2)医疗事故发生风险;3)商誉减值的风险;4)扩张速度不及预期风险;5)需求端消费力承压的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用