山东药玻(600529)

扣非净利高增领跑,收入韧性凸显结构优化

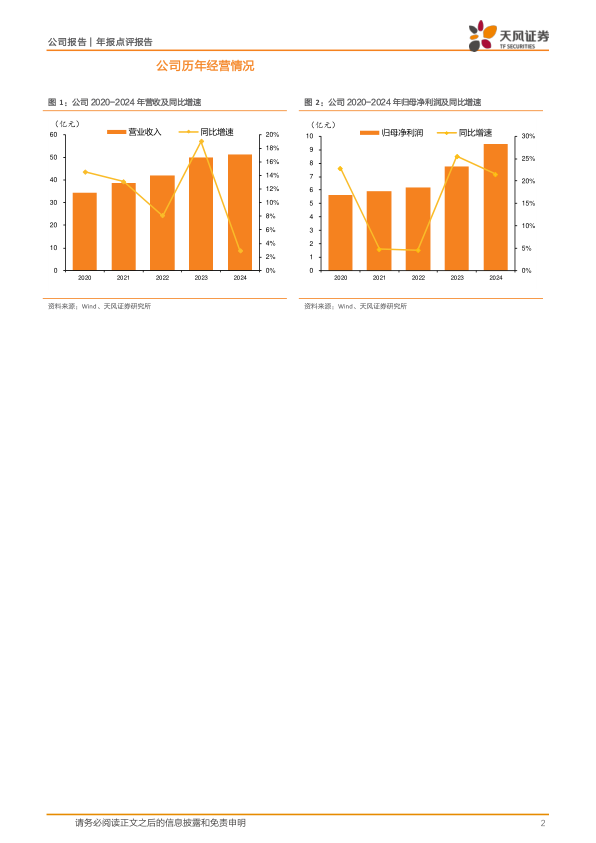

公司发布24年年报,全年实现收入/归母净利润51.25/9.43亿元,同比+2.87%/+21.55%,全年实现扣非归母净利润9.04亿元,同比+21.86%。其中Q4单季度实现收入/归母净利润13.00/2.23亿元,同比-0.62%/+37.75%,扣非归母净利润2.15亿元,同比+41.89%。25Q1公司收入同比-1.97%达12.42亿元,归母净利润/扣非归母净利润分别达2.24/2.14亿元,同比分别+1.29%/+1.82%。

主品量价韧性凸显,多元结构优化驱动盈利跃升

分业务来看,24年公司模制瓶/棕瓶/安瓿/管制瓶/丁基胶塞/铝塑盖塑料瓶收入分别达23.5/11.6/0.7/2.1/2.9/0.6亿元,同比分别+3.9%/+3.5%/-6.0%/+5.0%/+11.9%/-0.6%,销量同比分别-0.4%/+4.8%/-14%/-1.9%/+8.9%/-12.0%达37.5万吨/10.6万吨/9.0亿支/8.0亿支/8.9亿支/3.3亿支,毛利率同比分别+4.1/+4.6/+4.9/-3.2/+10.9/+1.4pct达43.3%/28.4%/10.5%/-4.9%/35.5%/36.5%。

毛利率同比改善叠加费控稳健,现金流提质增效驱动盈利优化

24年公司整体毛利率31.72%,同比+3.69pct,其中Q4单季度整体毛利率30.62%,同比/环比分别+3.07/-0.96pct。24年期间费用率8.96%,同比+0.17pct,其中销售/管理/研发/财务费用率同比分别-0.43/+0.44/+0.19/-0.03pct,最终实现净利率18.40%,同比+2.83pct。24年资产负债率21.03%,同比+1.88pct。24年经营性现金流净额11.65亿元,同比+1.17亿元,收现比同比+4.60pct达99.09%,付现比同比+8.16pct达80.58%。

高分红+强成长预期,维持“买入”评级

24年公司拟分配现金股利4.11亿元,分红率达43.63%。我们认为随着中硼硅渗透率持续提升,下游需求有望保持高景气,而纯碱价格下降、公司产品结构的调整亦有利于盈利能力进一步提升,继续看好公司成长性。下调公司25-27年归母净利润为11.5/13.5(前值12.7/15.0亿元)新增27年归母净利润15.7亿元,维持“买入”评级。

风险提示:成本波动;新产能投放及销售低于预期;外贸环境恶化等。

微信扫一扫-立即使用

微信扫一扫-立即使用