祥生医疗(688358)

投资要点

事件:公司发布2024年年报,实现收入4.7亿元(-3.1%),实现归母净利润1.4亿元(-4.1%)。同日,发布2025年一季报,实现收入1.3亿(-9.2%),实现归母净利润4161万元(-8.6%)。24年业绩符合预期,新品上市带来增长动能。

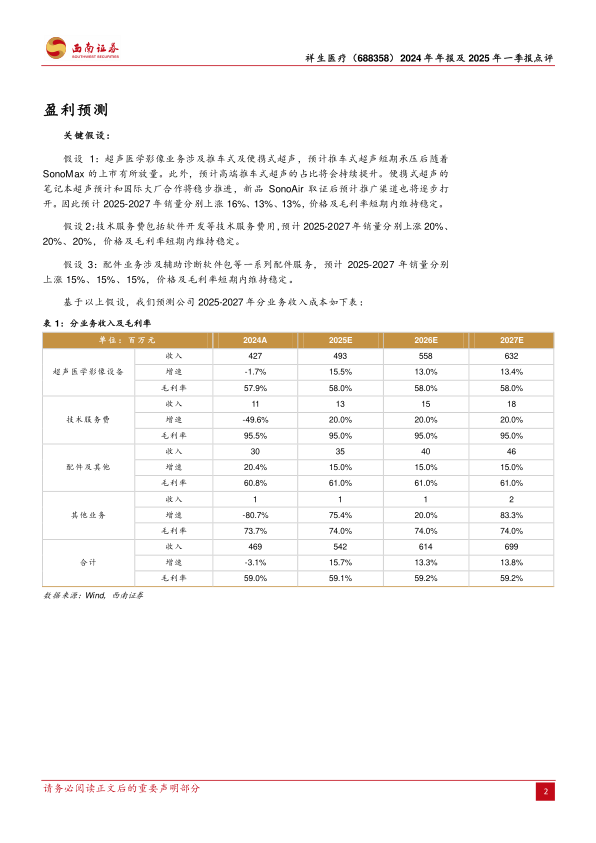

24年业绩符合预期,毛利率基本维持稳定。祥生医疗基本盘在海外市场(海外业务24年占比86.5%)。海外市场24年有所承压,其中主要因为美洲市场有所下滑,系经济波动带来的需求下滑。分季度看,2024Q1/Q2/Q3/Q4单季度收入1.41/1.07/1.15/1.06亿元(-14.9%/-18.5%/+8.8%/+29.8%),单季度归母净利润分别为0.46/0.36/0.17/0.42亿元(-13.3%/-39.8%/-42.1%/+733.9%)。从盈利能力看,24年毛利率为59%(+0.2pp),基本维持稳定。

便携小型化超声持续发力,智拓多元诊疗新境。公司持续保持小型化超声技术优势,以SonoEye掌上超声为代表的小型化系列产品,在全球范围内达到领先水平。基于多年来便携小型化技术的积累,公司推出的笔记本智能超声SonoAir系列产品,在笔记本超声领域表现优异,以强有力的蓄电能力、新颖超薄的外观设计、先进的成像技术为基础,通过人工智能云平台SonoAI再赋能,形成的SonoAir智能超声解决方案荣登英国BBC“女性健康”专栏,海外影响力持续扩大。

推出乳腺人工智能超声机器人,助力基础疾病快速筛查。公司坚持在超声设备及衍生领域的不断投入,积累了包括“乳腺人工智能超声机器人”、“视觉识别和分析”、“机器人运动精密控制”等在内的多项创新产品和技术。以“乳腺人工智能超声机器人”为例,该技术针对近年来全球发病率最高的癌症-乳腺癌,着眼于解决目前国内乳腺癌群体性筛查困境,结合超声、机器人和人工智能技术,实现大范围的患者筛查入口,建立乳腺健康的筛查+转诊+治疗机制。此外,AI相关软件技术赋能全超声产品线,助力公司产品的全球销售。

盈利预测与投资建议。公司是国产超声医学影像设备龙头之一,以便携超声为差异化特色。预计2025-2027年归母净利润分别为1.7、1.8、2亿元,考虑到公司在笔记本便携式超声及AI方面的竞争优势,建议持续关注。

风险提示:海外市场拓展不及预期风险、研发失败风险、汇率波动风险、产品升级失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用