隆平高科(000998)

巴西玉米行业低迷致业绩承压,国内种子表现稳健,维持“买入”评级

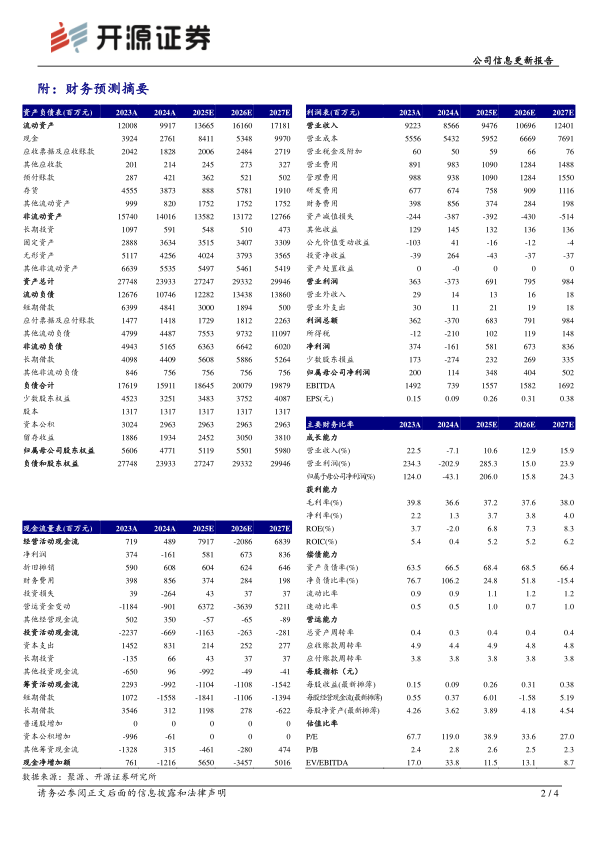

公司发布2024年报及2025年一季报,2024年公司营收85.66亿元,同比-7.13%,归母净利润1.14亿元,同比-43.08%,扣非净利润-2.89亿元,同比转亏,非经项主要系非流动性资产处置损益2.89亿元及政府补助1.21亿元。2024年公司计提资产减值损失3.87亿元,其中玉米种子计提存货减值3.35亿元。2025Q1营收14.09亿元,同比-32.03%,归母净利润-0.02亿元,同比-102.72%,利润下滑主要系巴西玉米种子销售低迷。考虑巴西玉米价格低迷,我们下调2025-2026年盈利预测,新增2027年盈利预测,预计2025-2027年归母净利润3.48/4.04/5.02亿元(2025-2026年原值7.38/9.44亿元),EPS为0.26/0.31/0.38元,当前股价对应PE为38.9/33.6/27.0倍,随巴西玉米景气度逐步回升及国内转基因种子业务放量,公司业绩有望逐步上行,维持“买入”评级。

水稻种子表现稳健,市场份额保持领先

(1)水稻种子表现稳健。2024年玉米/水稻/蔬菜瓜果/杂谷种子营收50.21/20.08/3.21/2.10亿元,同比-16.74%/+12.97%/+0.69%/+8.50%,水稻种子销售稳健。玉米种子市场供大于求、去库存压力大、品种更新迭代加快、市场竞争加剧等因素影响下,2024年公司玉米种子销量同比下降,导致收入同比下滑。(2)市场份额保持优势。杂交水稻全国推广面积前10大品种中,公司杂交水稻品种占7席。前10大玉米品种中,公司品种占3席。隆平发展玉米品种年推广面积超8000万亩,在巴西玉米市场份额稳居行业第一梯队。

传统种子龙头优势持续强化,转基因研发成果转化效果显著

2024年公司获得授权植物新品种权113件,其中水稻36件,玉米37件,黄瓜15件,食葵11件,甜瓜8件,辣椒2件,谷子3件,小麦1件。截至2024年末,公司累计获得授权植物新品种权979件,公司投资布局的生物技术平台已获得瑞丰125、浙大瑞丰8、nCX-1、BFL4-2等14个转基因性状的安全证书,转基因研发成果转化效果显著。

风险提示:商品粮价格变动影响制种植情绪、制种成本上升等。

微信扫一扫-立即使用

微信扫一扫-立即使用