丸美生物(603983)

2025Q1扣非归母净利润+28.6%,业绩符合预期

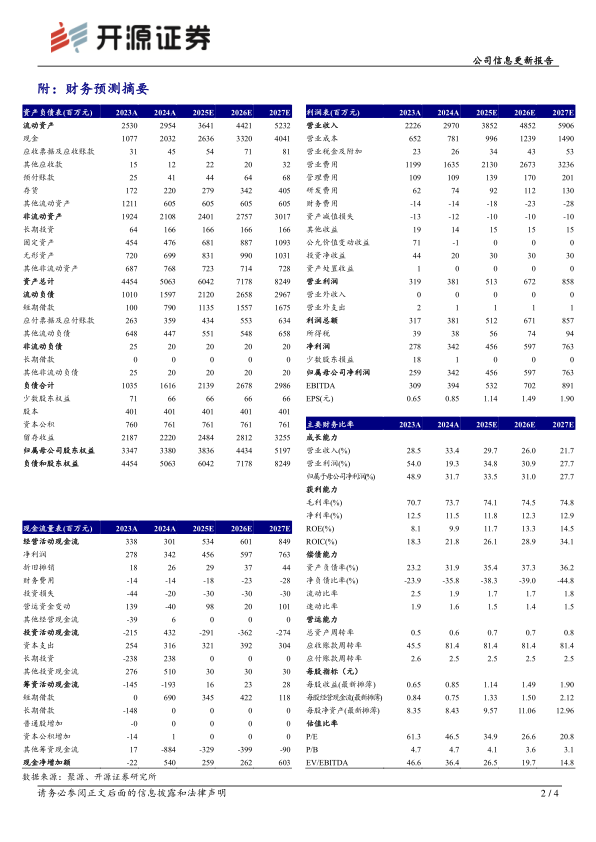

公司发布年报及一季报:2024年实现营收29.70亿元(同比+33.4%,下同)、归母净利润3.42亿元(+31.7%);2025Q1实现营收8.47亿元(+28.0%)、归母净利润1.35亿元(+22.1%)、扣非归母净利润1.34亿元(+28.6%),业绩符合预期。考虑竞争激烈且基数较高,我们下调2025-2026年并新增2027年盈利预测,预计公司2025-2027年归母净利润为4.56/5.97/7.63亿元(2025-2026年原值为4.84/6.04亿元),对应EPS为1.14/1.49/1.90元,当前股价对应PE为34.9/26.6/20.8倍,两大核心品牌势能持续提升,估值合理,维持“买入”评级。

眼部类和美容类表现亮眼,产品结构持续优化带动盈利能力提升

分品类看,2024年眼部类/护肤类/洁肤类/美容类分别实现营收6.89亿元(+60.8%)/11.25亿元(+21.6%)/2.41亿元(+8.8%)/9.13亿元(+40.5%),大单品丸美小红笔全年实现GMV5.3亿元(+146%),斩获抖音淡纹眼霜TOP1,小金针GMV3.5亿元(+96%)。分品牌看,丸美和恋火收入分别同比增长超30%和40%。盈利能力方面,公司2024年和2025Q1毛利率分别为73.7%(+3.0pct)/76.1%(+1.4pct),产品结构不断优化、高客单大单品占比提升带动盈利能力持续改善。费用方面,2024年公司销售/管理/研发费用率同比分别+1.2pct/-1.2pct/-0.3pct,销售费用增加系公司加大品牌建设投入所致。

丸美产品集中度与用户粘性持续提升,恋火底妆心智不断增强

丸美:丸美夯实“眼部护理+淡纹去皱”品牌心智,小红笔、小金针等大单品集中度提升,小金针面霜新品2024年9月上市首月即突破千万GMV,逐步构建形“超级单品+储备单品”的产品梯队。恋火:2024年恋火看不见/蹭不掉系列6款粉底GMV均超亿元,产品多次霸榜天猫、抖音等底妆类榜单TOP1。运营:丸美2024年在抖音GMV达10-15亿元(+66.9%),其中自播和达播GMV同比分别+54%/+82%,自播+达播+橱窗多面开花;此外,品牌会员活跃人数和回购金额同比分别+31%/+48%,用户粘性持续提升。

风险提示:消费意愿下行、新品不及预期、过度依赖营销。

微信扫一扫-立即使用

微信扫一扫-立即使用